Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver marknaderna:Reformer vs distraktioner

- Trumps inhemska satsningar i form av lägre skatt och infrastruktursatsningar lyser med sin frånvaro. Presidenten möter ideligen distraktioner på andra håll – nu senast provokationer från Nordkorea och turbulens kring avsättningen av FBI-chefen.

- Den höga värderingen på USA-börsen och de uteblivna vinstupprevideringar oroar, trots starka vinstrapporter från bolagen för det första kvartalet.

- Signaler från Fed om en stramare penningpolitik kan också bli en börsmotvind framöver.

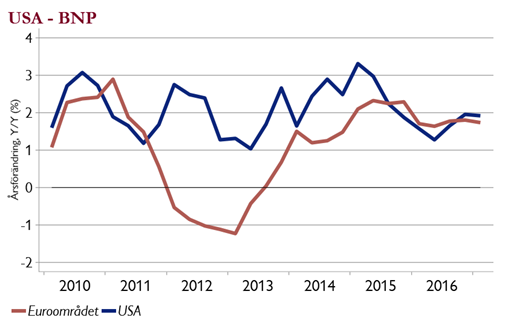

USA – frågetecken om tillväxten

- USA:s rapporterade BNP-tillväxt var endast 0,7 procent i första kvartalet, vilket skapat en del frågetecken.

- Viktigt att veta är dock att denna siffra baseras på ökningen från kvartalet före, uppräknat i årstakt. Om man i stället tittar på BNP jämfört med samma kvartal 2016 (vilket man normalt sett gör i Europa och Sverige) är bilden bättre. Då växte både USA och Europa kring 2 procent under första kvartalet!

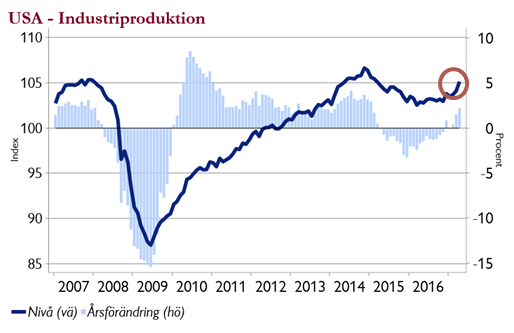

USA – ljusare för industrin

- Förra veckan visade industriproduktionen i USA en dubbelt så stark utveckling som förväntat – upp 1 procent mot förväntat 0,4 procent på månaden.

- Styrkan drevs av bilindustrin, vilket är en lättnad då bilförsäljningen och prissignaler varit något ljummare den senaste tiden. Även maskinindustrin visade en markant produktionsökning.

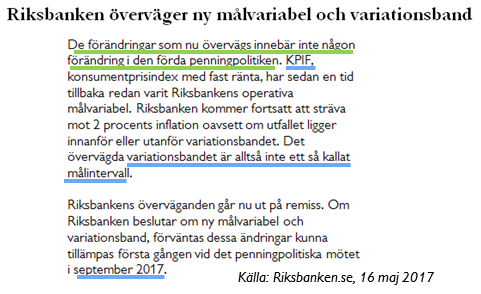

Riksbanken inför nytt inflationsmål

- Riksbanken byter snart officiellt inflationsmål från KPI till KPIF som exkluderar ränteeffekter (fast ränta). Målet förblir 2 procent men kompletteras med ett variationsband på +/- 1procent.

- Ett liknande intervall fanns tidigare men denna gång ska det bara ses som ett kommunikationsverktyg som illustrerar svårigheten att nå just 2 procent och osäkerheten i penningpolitiken. Det ska allså enligt Riksbankschefen Stefan Ingves inte ha någon penningpolitisk betydelse. Det är värt att notera att KPIF i dag är 2 procent, och inflationen exklusive energi kring 1,5 procent!

Carnegie Private Banking – Där kunskap och kapital möts