Mer geopolitisk oro, men aktier steg förra veckan

- President Xi Jinpings tal i onsdags höll visserligen en öppen ton men tulloron består. Marknaderna undrar vem som ska backa. Kommer USA med en tullista på 100 mdr USD? Mellanårsvalen i november gör att Trump vill visa handlingskraft – särskilt nu när den tunga republikanske talmannen i representanthuset, Paul Ryan, lämnar.

- USA:s utökade sanktioner mot Ryssland har sänkt Moskvabörsen och rubeln. I helgen gjorde USA, Frankrike och Storbritannien riktade attacker i Syrien mot produktion av kemiska vapen. Sannolikt följs dessa av fler sanktioner mot Ryssland.

- Geopolitiska kriser påverkar börserna främst om de skadar bolagsvinsterna genom högre råvarupriser, minskad handel eller då väpnad konflikt med stormakter höjer riskläget generellt.

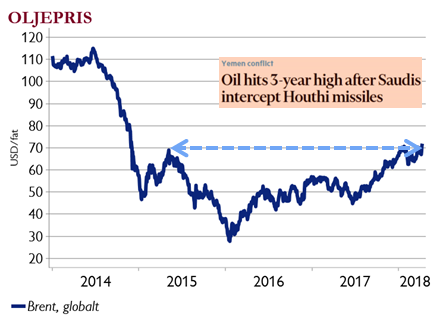

- Dessa faktorer blir nu allt mer aktuella: handelshinder, väpnad konflikt och oljepriset som stiger på geopolitisk oro i Mellanöstern och särskilt spänningar mellan Yemen och Saudiarabien samt mellan Israel och Iran.

Oljan på treårshögsta

- Stigande oljepris lyfte energiaktier och high yield-obligationer förra veckan.

- Bakgrunden är ovan beskrivan geopolitiska oro.

USA – ränterisken inte borta

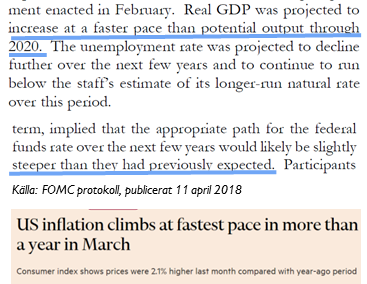

- Fed ser bra fart i ekonomin och säger att de finanspolitiska satsningar kommer ge en betydande tillväxtskjuts de kommande åren.

- Den stora nedsiderisken är förstås handelskrig – inte bara tullarna i sig utan också effekten på framtidsoptimismen.

- Flera ledamöter ser ändå att räntehöjningsbehovet kan bli större än de tidigare trott. Observera också att kärninflationen nu är över 2 procent, så fokus på veckans många Fed-tal.

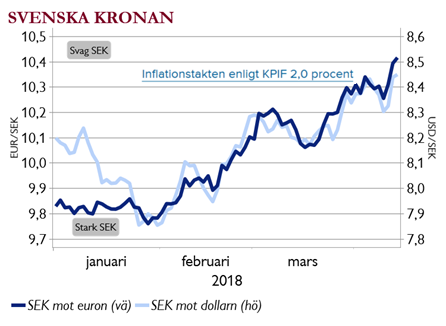

Svag krona – trots inflation på 2 procent

- Kronan har fortsatt att pressas, precis som vi befarade i vår strategirapport. Skälen är minusräntan, tulloron och bomarknadstrenden som alltjämt är svag.

- Trots inflationen på målet i mars så föll kronan – förväntningarna var sannolikt ännu högre inflation. Riksbankens kommentarer kring kronfallet kan få stor betydelse.

Carnegie Private Banking – Där kunskap och kapital möts

Börserna – rivstart efter starkt 201