Ståltullar & toppmöte med Nordkorea

- Trump har nu skrivit under importtullar på stål (25 procent) och aluminium (10 procent) som börjar gälla om 15 dagar. Kanada och Mexiko är undantagna så länge NAFTA omförhandlas. Även USA:s allierade kan drabbas lindrigare under vissa villkor. Fokus är nu på omvärldens svar. EU har aviserat motåtgärder men är splittrat om hur tufft man ska agera.

- Det unika toppmötet mellan USA och Nordkorea senast i maj kan påverka hur tufft USA blir mot Kina. Handelshot har ju varit en väg att få Kina att pressa Nordkorea till samtal med USA. Sannolikt kommer dock ”orättvisor” gällande immateriella rättigheter att leda till åtgärder från USA – kanske begränsningar för kinesiska investeringar i USA.

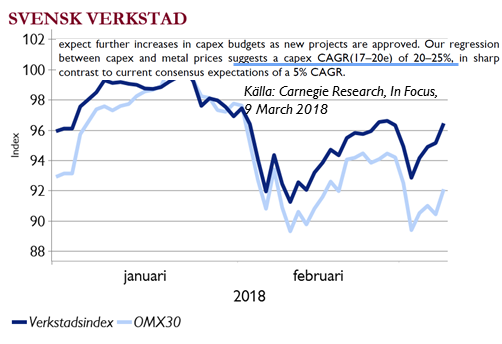

Svensk verkstad – för pressat?

- Svensk verkstad har pressats av oro för handelskrig, men bolagens rapporter var starka och en färsk analys från Carnegie Analys är mycket positiv kring gruvsatsningar som främjar verkstadsbolagens försäljning.

- Självklart skulle ett mer fullskaligt handelskrig skapa konjunkturoro och globalt dämpa cykliska sektorer, men i nuläget gillar analytikerna verkstadssektorn och vi har en övervikt mot sektorn i vår svenska aktieförvaltning.

USA – mer konjunkturstyrka utan inflationsoro

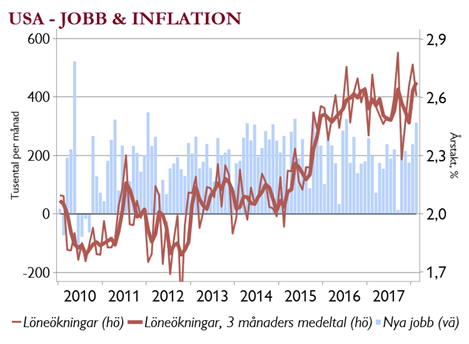

- De amerikanska jobbsiffrorna i fredags var de starkaste på 1,5 år – mer än 300 000 nya jobb skapades i februari. Samtidigt föll löneökningar tillbaka något och gav inte någon oroande inflationssignal – Guldlocksmiljön fortsätter således.

- I veckan kommer mer makrosiffror för USA, bland annat inflation (på tisdag) och detaljhandel (på onsdag). Minns att nye Fed-chefen Jerome Powell öppnat för fyra räntehöjningar i år vilket marknaden inte har prissatt ännu. Fed har möte 21 mars.

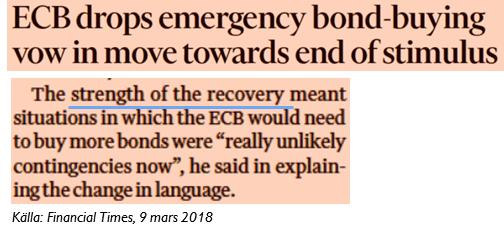

ECB – något mindre duvaktig

- ECB var något mindre duvaktig vid räntebeskedet förra veckan: Man är fortfarande öppen för att förlänga obligationsköpen men inte att öka dem. Centralbanken har helt enkelt blivit mer säker på konjunkturstyrkan och inflationsbanan.

- Det kom ingen kommentar om eventuella effekter av den starka euron – BNP visade också stark export. Angående tulloron sa ECB-chefen Mario Draghi lite fyndigt att om man inför tullar mot sina allierade – vem är då fienden? Han sa också att en eskalering av handelsfriktioner skulle försvaga den globala tillväxten.

Carnegie Private Banking – Där kunskap och kapital möts

Börserna – rivstart efter starkt 2017