- Global nischspelare inom mönsterkort

- Fin tillväxt- och lönsamhetshistorik

- Kontinuerliga förvärv en viktig drivkraft

- Operativ medvind efter några tuffa år

- Starkare efterfrågan och högre priser 2026

- Vårt M&A-scenario indikerar kurspotential till 64 SEK

- Handlas till EV/EBITA 20,5x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 57 SEK

Mönsterkortsspecialisten NCAB ståtar med en solid långsiktig historik. Under de senaste fem respektive tio åren har EBITA-resultatet ökat med i genomsnitt 14 respektive 18 procent per år. Pandemiåren 2021–2022 fick vinsttillväxten en extra skjuts, vilket följts av något av en normalisering de senaste åren med vikande lönsamhet.

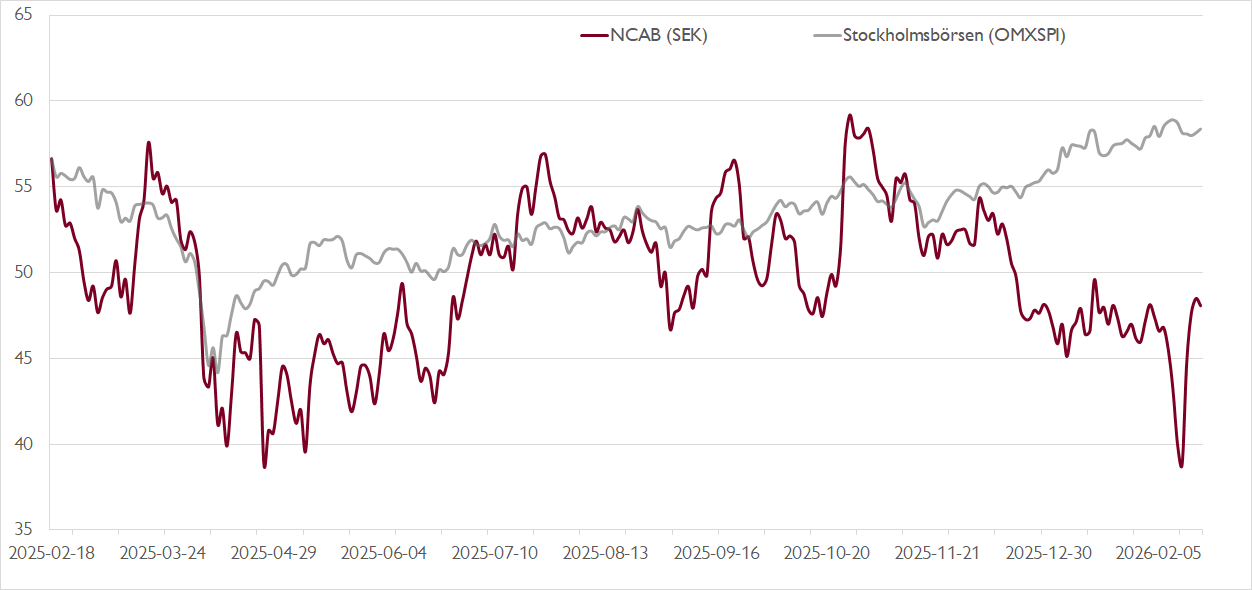

Aktiekursen återspeglar detta – ungefär halverad från toppnivåerna vid årsskiftet 2021/2022 och sidledes de senaste fem åren i ett brett intervall mellan cirka 40 kronor och cirka 90 kronor. Framåt finns skäl att tro på en bättre utveckling då värderingsmultiplarna kommit ner till mer rimliga nivåer samtidigt som bolaget börjar uppleva medvind rent operativt.

NCAB är en global fullserviceleverantör av mönsterkort med fokus på HMLV-segmentet (high mix, low volume). Det är ett område som kännetecknas av lägre volymer, högre specifikationer och mer krävande kunder, vilket innebär mer dämpad konkurrens och bättre lönsamhetsförutsättningar. Att NCAB inte har några egna fabriker ger en kapitallätt affär med starka kassaflöden. Samtidigt ser bolaget till att vara en viktig kund hos sina partnerfabriker, vilket säkerställer låga kostnader och hög servicenivå.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Bolagets nischfokus avspeglas också i en diversifierad kundstruktur med över 3 000 kunder globalt inom bland annat industri, medicinteknik och fordonsindustrin. I flera avseenden påminner NCAB om börsens mer välskötta serieförvärvare. Av den historiska tillväxten har större delen kommit från förvärv. Långsiktigt bedömer vi att NCAB kan växa vinsten per aktie med över 15 procent per år, varav cirka 10 procent från förvärv och resten från organisk tillväxt.

Även om NCAB:s bokslut häromveckan var ungefär i linje med förväntningarna har vi justerat upp våra vinstprognoser för 2026 och 2027 med 6 procent. Vi ser tecken på att NCAB får allt bättre medvind framåt i takt med att makromotvindar avtar de kommande kvartalen, räntesänkningar stimulerar efterfrågan och lageravvecklingen i värdekedjan avslutas. Det bör resultera i förbättrad efterfrågan och högre priser. Den försvagade dollarn utgör fortsatt en motvind, men NCAB visade i bokslutet att den är hanterbar. EBITA-marginalen stärktes under fjärde kvartalet till 10,9 procent (8,9) trots en negativ valutaeffekt på -1,2 procentenheter.

Till den organiska medvinden skall potentialen i en fortsatt förvärvsresa adderas. Senaste fem åren har förvärv bidragit med i snitt 12 procents årlig tillväxt i genomsnitt. Vi bedömer att NCAB kan nå liknande nivåer även de närmaste 6−12 månaderna, möjligen något lägre.

Vår riktkurs på 57 SEK baseras på ett genomsnitt av en jämförelsevärdering med liknande bolag (50 SEK) och vårt M&A-scenario (64 SEK). Vid vår riktkurs handlas NCAB till en EV/EBITA-multipel på 22x på vår prognos för 2026, vilket vi bedömer som rimligt givet bolagets starka organiska och förvärvsdrivna tillväxtutsikter.

Vi rekommenderar KÖP med riktkurs 57 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 16 februari kl. 08:18.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.