- Kvalitetsbolag i verkstadssektorn

- Hög lönsamhet och god kapitalavkastning

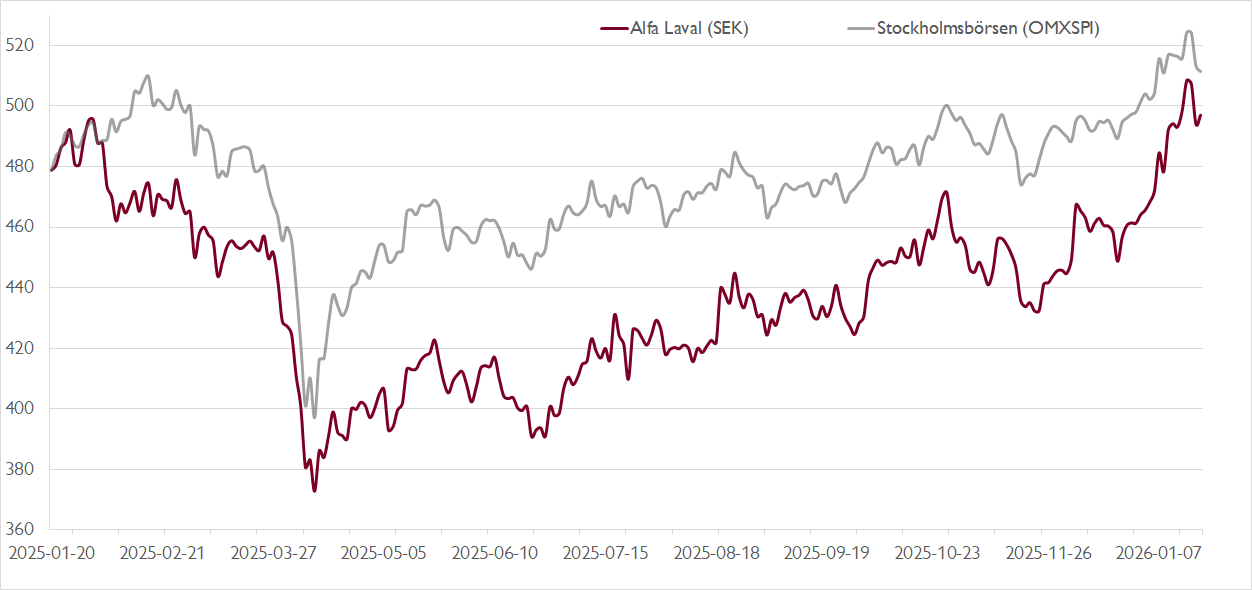

- Mellanår på börsen i fjol – bättre utsikter i år

- Vi räknar med tvåsiffrig vinsttillväxt i Q4

- Tecken på bättre efterfrågan i flera affärsområden

- Stark balansräkning öppnar för förvärv

- Värderingen speglar inte bolagets kvaliteter

- Riktkursen baserad på EV/EBITA 17x på vår 2027-prognos

- Vi rekommenderar KÖP med riktkurs 555 SEK

Att äga de mest välskötta svenska verkstadsbolagen har varit en riktigt lönsam affär över tid. Fjolåret var dock ett undantag. En kraftig omvärdering av indextunga banker bidrog till att lyfta Stockholmsbörsen, medan valutaeffekter, en ljummen konjunktur och multipelkontraktion höll tillbaka många verkstadsbolag. Alfa Laval var inget undantag – aktien föll en dryg procent ifjol. Inledningen på 2026 har dock präglats av ökad verkstadsoptimism på börsen.

Alfa Laval är i dag en ledande global leverantör av produkter och tjänster inom tre områden: värmeöverföring, flödeshantering och separering. Verksamheten är indelad i de tre ungefär jämnstora affärsområdena Food & Water, Energy och Marine och kunderna återfinns i en bred skara branscher såsom sjöfarten, HVAC (heating, ventilation, and air conditioning), energisektorn, bryggerier och läkemedelssektorn.

Bolaget rider på flera starka trender, inte minst inom energi- och resurseffektivitet. Höga marknadsandelar ger god pricing power och en stor eftermarknadsaffär borgar för stabilitet. I det längre perspektivet ser vi att en fortsatt portföljförflyttning mot den mer lönsamma Energy-divisionen kommer att gynna aktien, då aktiemarknaden värderar divisionen högre. Lägg därtill att bolagets starka balansräkning öppnar för värdeskapande förvärv och/eller aktieåterköp.

Mer kortsiktigt redovisar bolaget bokslutet i början av februari och då räknar vi inte med någon större dramatik. Vi prognostiserar en organisk försäljningstillväxt på strax under 5 procent under fjärde kvartalet. Rörelseresultatet på EBITA-nivå väntas öka med drygt 10 procent, vilket tar rörelsemarginalen till 17,4 procent (16,0 procent). En stark utveckling för Marine-divisionen bidrar till lönsamhetslyftet.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Tidiga tecken på en bättrad makrobild, från exempelvis Tyskland, innebär potential till stärkt orderingång för Alfa Laval, exempelvis inom delar av Food & Water‑divisionen som ligger tidigt i konjunkturcykeln. Även Energy-divisionen som tyngts av ett stort ordertapp 2024 går mot en återhämtning tack vare mer balanserade OEM‑lager och en bättre europeisk värmepumpsmarknad. Inom Marine syns dessutom positiva signaler baserat på senaste kontraktsdata från Clarkson, som visade en tydlig förbättring under slutet av fjolåret.

Trots viss osäkerhet inom vissa investeringstunga slutmarknader ser vi en positiv risk/reward‑profil i aktien. På våra prognoser för 2026 och 2027 värderas Alfa Laval till EV/EBITA-multiplar på drygt 16,5x respektive drygt 15,5x. Givet bolagets kvaliteter med höga marknadsandelar inom kärnteknologierna och en hög andel eftermarknadsförsäljning anser vi att värderingen är för låg. Lägg därtill potentialen till positiva prognosjusteringar under året i takt med att konjunkturen stärks och orderingången inom Marine förbättras.

Vår riktkurs baseras på en EV/EBITA‑multipel på 17x för 2027, vilket motsvarar en premie på 10 procent mot jämförelsebolagen, vilket vi anser är motiverat givet Alfa Lavals kvaliteter och långsiktigt goda tillväxtutsikter.

Vi rekommenderar KÖP med riktkurs 555 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 14 januari kl. 15:14.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.