- Världsledande probiotikabolag

- Stark tillväxt- och lönsamhetshistorik

- Breddat affären såväl geografiskt som produktmässigt

- Positiv trend med ökad andel direktförsäljning

- Kraftig medvind i Americas – primärt i USA

- Ökad marknadsföring har tyngt lönsamheten kortsiktigt

- Upplagt för ett stort vinstlyft i år

- EV/EBITA-multipel på cirka 19x

- Aktien klart lägre värderad än historiskt

- Stor nettokassa och attraktiv direktavkastning

- Vi rekommenderar KÖP med riktkurs 140 SEK

Probiotikaföretaget Biogaia har länge varit ett av Stockholmsbörsens mest pålitliga tillväxtbolag. Den organiska tillväxten har över tid legat stabilt på tvåsiffriga nivåer i genomsnitt. Verksamheten kretsar fortsatt kring produkter för barn, vilka står för cirka tre fjärdedelar av omsättningen. Viktigaste produkten är Protectis – droppar mot kolik.

Parallellt har Biogaia under den senaste tioårsperioden successivt breddat verksamheten och byggt upp en växande affär mot vuxna med produkter som Prodentis för bättre munhälsa och Gastrus för bättre maghälsa. Även geografiskt har bolaget blivit betydligt mer diversifierat; i dag är Americas störst med 39 procent av omsättningen följt av EMEA (Europa, Mellanöstern och Afrika, 35 procent) och Asien (26 procent). För tio år sedan stod EMEA för 63 procent. I dag säljs bolagets nyttiga bakterier i över 100 länder.

Under de senaste åren har Biogaia även varit framgångsrikt i att ersätta distributörer på flera nyckelmarknader med direktförsäljning i egen regi. Under tredje kvartalet stod direktförsäljningen för 36 procent av omsättningen, upp från 30 procent i fjol. Vi räknar med att den trenden håller i sig framåt.

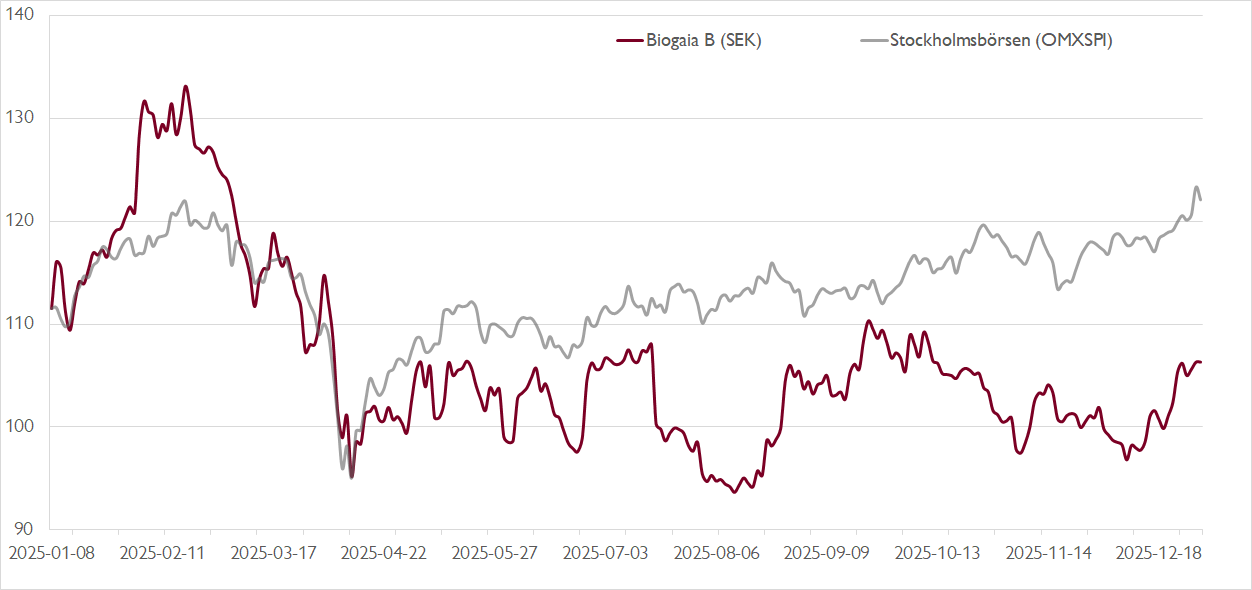

Dagens Biogaia är i flera avseenden ett starkare företag än för fem år sedan, men kring 106 kronor handlas aktien på samma nivåer som i inledningen av 2021. Det förklaras huvudsakligen av två faktorer: att ökade marknadsföringskostnader kortsiktigt har pressat lönsamheten samt att värderingsmultipeln har kommit ner. På vår prognos för 2026 handlas Biogaia till en EV/EBITA-multipel på cirka 19x, vilket kan jämföras med ett långsiktigt snitt på 25x.

När bolaget i mitten av februari redovisar bokslutet räknar vi med fortsatt god organisk tillväxt på 14 procent, trots tuffa jämförelsetal. Stöd kommer från en fortsatt stark medvind i USA. Europa har hållits tillbaka av övergången från distributörs- till direktförsäljning, men med förbättringar i Frankrike och Italien är regionen nära en återgång till tillväxt. Höga marknadsföringskostnader talar dock för att rörelseresultatet backar i årstakt. Helåret 2025 lär sluta med negativ EBITA-tillväxt på cirka 8 procent. Under 2026 ser vi dock förutsättningar för betydligt bättre vinsttillväxt.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Vi räknar med att Biogaias EBITA-resultat ökar med över 30 procent i år drivet av 10 procents omsättningstillväxt, lägre marknadsföringskostnader och en fortsatt ökad andel direktförsäljning. Tillväxten borde dessutom få stöd av en återhämtning i Europa.

På våra prognoser för 2026 handlas aktien till ett P/E-tal på cirka 26x respektive en EV/EBITA-multipel på cirka 19x. När Biogaia efter två år med negativ vinsttillväxt går mot en skördeperiod argumenterar vi för att aktien borde värderas upp till den långsiktiga nivån vid EV/EBITA 25x.

Till detta ska adderas att Biogaia sitter med en urstark balansräkning med en betydande nettokassa. Vi uppskattar att bolaget kan fortsätta dela ut drygt 5 kronor per aktie årligen, motsvarande en attraktiv direktavkastning på cirka 5 procent, såvida styrelsen inte väljer att dela ut överskottskassan genom aktieåterköp.

Vi rekommenderar KÖP med riktkurs 140 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 29 december kl. 06:12.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.