- Serieförvärvare med fokus på infrastruktur

- Storbritannien och Sverige viktigaste marknaderna

- Fokus på nischaktörer med god lönsamhet

- Fin rörelsemarginal kring 20 procent

- Betydande värderingsrabatt mot börsens bevisade serieförvärvare

- EV/EBITA 12x respektive justerat P/E-tal på 14x

- Utrymme för tvåsiffrig årlig vinsttillväxt

- Vi rekommenderar KÖP med riktkurs 335 SEK

I börsens allt större skara av serieförvärvare tillhör Sdiptech de lägre värderade doldisarna. Mot börsens ”bevisade” serieförvärvare (Addtech, Indutrade, Lagercrantz och Lifco) handlas Sdiptech med en värderingsrabatt på cirka 55 procent på vår prognos för 2025.

Flera faktorer talar för att Sdiptech ska handlas med rabatt, däribland bolagets kortare track record, högre skuldsättning samt lägre avkastning på kapitalet. Samtidigt argumenterar vi för att värderingen vid EV/EBITA 12x respektive P/E 14x på våra prognoser för 2025 inte avspeglar Sdiptechs potential till tvåsiffrig vinsttillväxt.

Sdiptechs fokus ligger på förvärv av lönsamma nischspelare, med rörelsemarginaler kring 20 procent, i fyra vertikaler inom infrastrukturområdet. Normalt sker förvärv till attraktiva multiplar kring EV/EBITA 6–9x. Vid sidan av den förvärvade tillväxten finns goda förutsättningar för organisk tillväxt.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Åldrande infrastruktur i Europa innebär omfattande investeringsbehov framåt. Marknaden gynnas också av en fortsatt urbanisering samt den tydliga hållbarhetstrenden. Sedan 2019 har Sdiptechs organiska tillväxt varit cirka 6 procent per år i genomsnitt. De närmaste åren räknar vi 4–5 procents årlig organisk tillväxt.

Sedan årsskiftet är Sdiptechs verksamhet indelad i fyra affärsområden. Störst är Supply Chain & Transportation med 44% av omsättningen följt av Energy & Electrification (26%), Water & Bioeconomy (21%) samt Safety & Security (9%). Geografiskt är Storbritannien viktigaste marknaden med 43 procent av omsättningen följt av Sverige vid 18 procent.

Sdiptechs nettoskuld/EBITDA vid drygt 2x är inte särskilt hög, men inkluderas preferensaktien samt tilläggsköpeskillingar ökar den siffran till cirka 3,4x. Det ger Sdiptech ett något mer begränsat förvärvsutrymme. I vårt M&A-scenario räknar vi med förvärvad tillväxt på cirka 7 procent per år de närmaste åren, vilket är något under Sdiptechs ambitioner. Det ger bolaget en möjlighet att fortsätta växa hälsosamt samtidigt som skuldsättningen fortsätter att reduceras.

Under första kvartalet mötte Sdiptech tuffa jämförelsetal, vilket avspeglades i en organisk tillväxt på -4 procent. Marginalerna påverkades dessutom av ökade arbetskraftskostnader i Storbritannien, vilket kommer att ta några kvartal att kompensera genom effektiviseringar och prishöjningar. Vi ser ändå förutsättningar för en gradvis stärkt organisk tillväxt i år, något som ger förutsättningar för en omvärdering av aktien under 2025 och 2026.

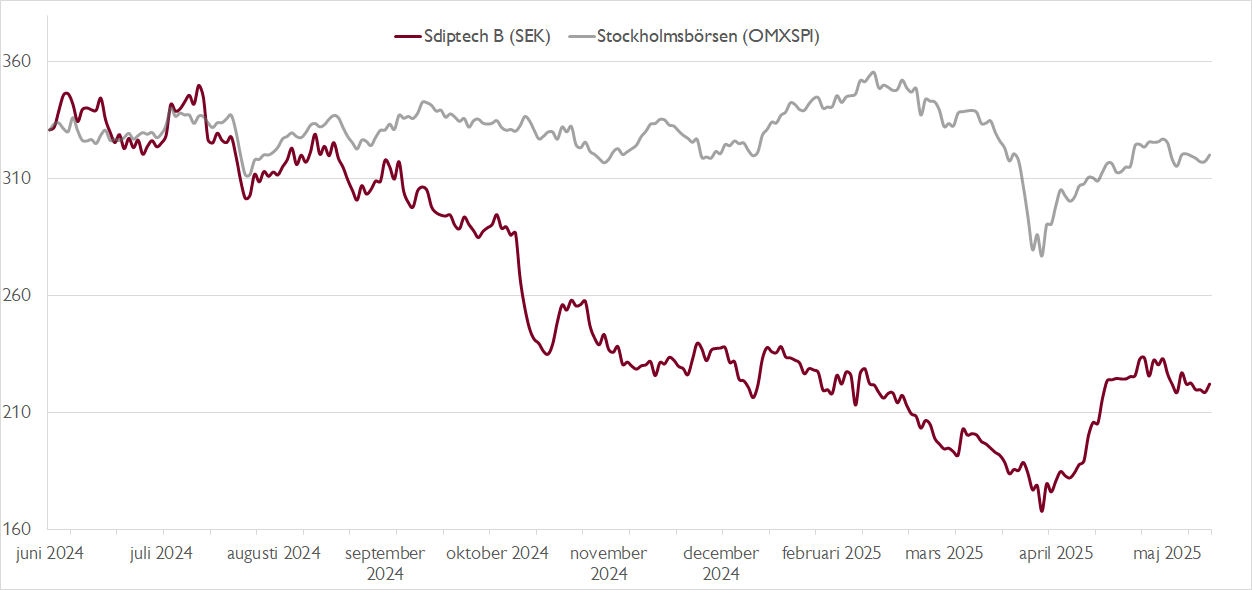

Sedan Sdiptechs stamaktie noterades på Stockholmsbörsen 2017 har aktien stigit med cirka 300 procent. Resan har dock varit volatil. Aktien steg ungefär 11x på drygt två år 2019–2021 och har därefter lite drygt halverats från toppnivåerna. Framåt ser vi en betydande potential i aktien. Vår riktkurs baseras på en sammanvägning av en relativvärdering, där Sdiptechs rabatt mot de bevisade serieförvärvarna krymper till cirka 40 procent, samt vårt M&A-scenario.

Vi rekommenderar KÖP med riktkurs 335 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 7 maj kl. 18:08.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.