- Global distributör av produkter inom kylteknik

- Lång historik av tvåsiffrig vinsttillväxt

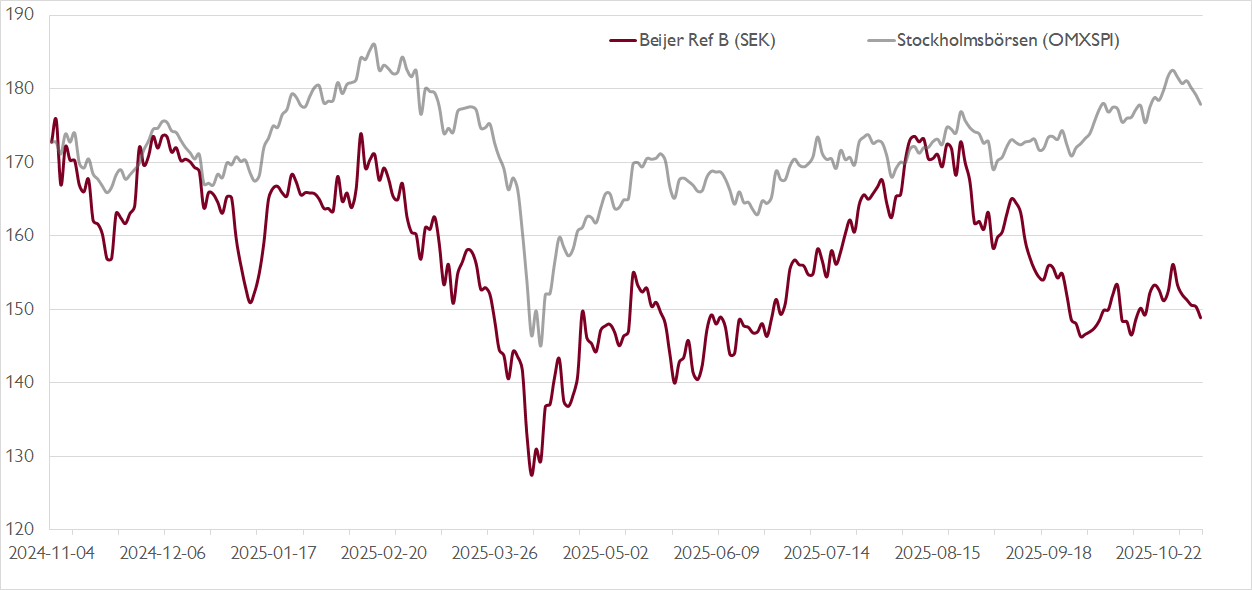

- Multipelkontraktion förklarar svag kursutveckling senaste åren

- Hållbarhetstrender ger stöd åt organiska tillväxten

- Fortsatt goda M&A-utsikter och förvärvshungrig vd

- Lägre räntor och ökad byggaktivitet ger stöd nästa år

- Troligt med vinsttillväxt på ~15 procent per år framåt

- Relativvärdering och M&A-scenario signalerar uppsida

- Vi rekommenderar KÖP med riktkurs 180 SEK

Kylspecialisten Beijer Ref är ett kvalitetsbolag som ståtar med en minst sagt imponerande kurshistorik – på 20 år har aktien ungefär 30-faldigats. Men de senaste åren har varit desto lugnare på börsen.

Efter kurstoppen kring 200 kronor hösten 2021 föll aktien till cirka 100 kronor som lägst. Under de senaste dryga fyra åren har aktien till stor del rört sig sidledes trots att årets vinst per aktie ser ut att landa på ungefär den dubbla nivån jämfört med 2021.

Förklaringen är att Beijer Refs fortsatt goda vinsttillväxt har motverkats av multipelkontraktion, där P/E-talet gått från nivåer över 70x som högst 2021 till nuvarande 25–30x på våra prognoser för 2025 och 2026. När värderingen nu är nere på mer rimliga nivåer är förutsättningarna betydligt bättre att vinsttillväxten också ger utslag i aktiekursen framåt. Och det mesta talar för att bolaget kan fortsätta leverera tvåsiffrig vinsttillväxt.

Beijer Ref är i huvudsak en distributör av HVAC-produkter (heating, ventilation, air conditioning), främst luftkonditionering, samt kommersiella och industriella kylprodukter. Lägg därtill en snabbväxande OEM-affär. Produkterna bolaget säljer består främst av kyl- och luftkonditioneringsaggregat, värmepumpar, komponenter samt reservdelar. Eftermarknaden står för en betydande del av omsättningen.

En viktig drivkraft för bolaget är ökade hållbarhetskrav om minskade utsläpp av växthusgaser såsom fluorerande gaser och koldioxid. Det allt varmare klimatet ökar samtidigt efterfrågan på luftkonditionering, inte minst i Europa där penetrationen för luftkonditionering är väsentligt lägre än i USA. Dessa trender har bidragit till att Beijer Ref under såväl de senaste fem som tio åren i genomsnitt växt organiskt med cirka 6 procent per år.

Lägg därtill att bolaget över tid uppvisat en tydlig marginalexpansion samt att kontinuerliga förvärv lämnat ett betydande bidrag till tillväxten. Under de senaste tio åren har förvärv bidragit med cirka 10 procent per år till bolagets EBITA-tillväxt. Blickar vi framåt ser vi goda förutsättningar för fortsatt vinsttillväxt på omkring 15 procent per år, drivet av fortsatt organisk medvind och stora förvärvsmöjligheter.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Mer kortsiktigt levererade Beijer Ref ett odramatiskt tredje kvartal där det starka kassaflödet var en positiv överraskning. Det tog ner nettoskuld/EBITDA-kvoten till 1,85x, vilket ger den förvärvshungriga ledningen gott om utrymme. Nästa år lär den organiska tillväxten få stöd av lägre räntor och ökad byggaktivitet, primärt i Europa och Nordamerika. Den främsta drivkraften för vinsten och aktien lär dock vara nya förvärv – även i det korta perspektivet.

Vår riktkurs baseras på en kombination av en relativvärdering med liknande bolag samt ett M&A-scenario, vilket mynnar ut i ett värde på 180 kronor per aktie. Vid riktkursen skulle Beijer Ref värderas till en EV/EBITA-multipel på 20x och ett justerat P/E-tal på ~27x på våra prognoser för 2027, vilket är i linje med amerikanska HVAC-bolag.

Vi rekommenderar KÖP med riktkurs 180 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 27 oktober kl. 07:04.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.