- Kullagertillverkare med global marknadsandel på cirka 15–20 procent

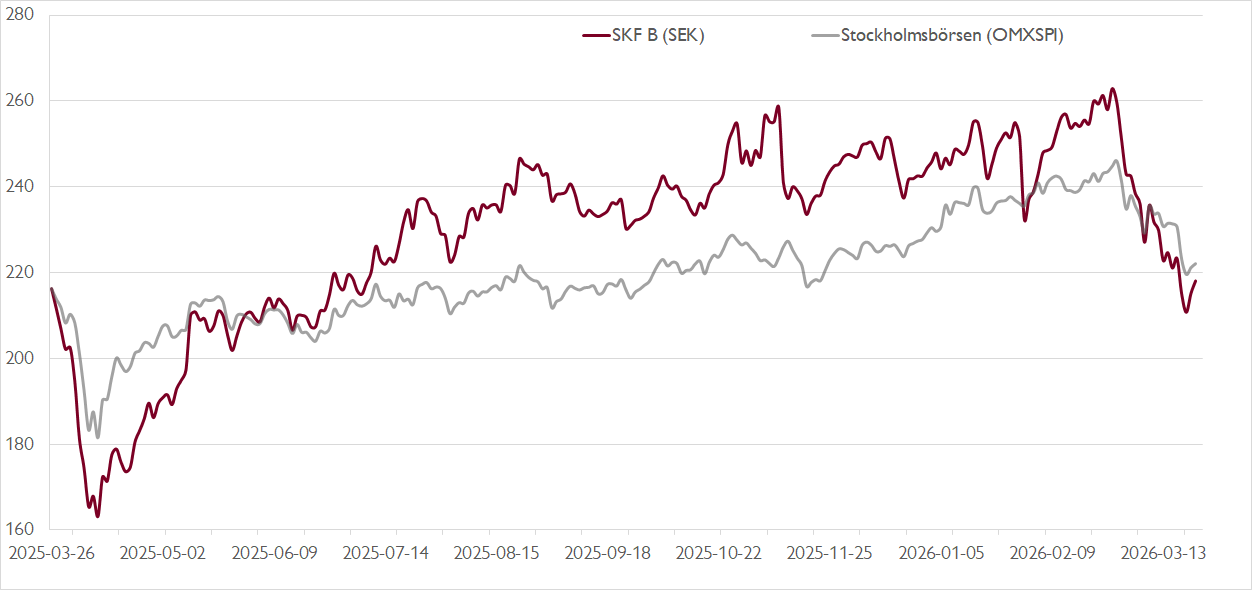

- Mångårig underpresterare bland börsens största verkstadsbolag

- Omstruktureringar har skapat en starkare, mer resilient koncern

- Stort lönsamhetsgap mellan industri- och fordonsdivisionerna

- Kommande avknoppning av fordonsaffären lär synliggöra värden

- Avknoppningen uppskjuten till fjärde kvartalet i år

- Stark balansräkning ger stor flexibilitet

- Låg värdering – utrymme för betydande omvärdering på sikt

- Vi rekommenderar KÖP med riktkurs 275 SEK

Ett och ett halvt år har passerat sedan kullagertillverkaren SKF hösten 2024 aviserade en uppdelning av koncernen i två delar: industriverksamheten respektive fordonsverksamheten. Den senare verksamheten har trots sin begränsade storlek, drygt en fjärdedel av omsättningen, bidragit till att skapa oproportionerligt hög volatilitet i koncernen.

Dessutom dras fordonsverksamheten med betydligt sämre lönsamhet, med en rörelsemarginal kring 4–6 procent jämfört med industriverksamhetens 12–16 procent. En industriverksamhet på egna ben skulle värderas högre och ges större möjlighet att utvecklas.

I samband med bokslutet i februari sköt dock SKF på uppdelningen, från andra kvartalet i år till det fjärde kvartalet. Andra minustecken i bokslutet var svagare lönsamhet inom fordonsverksamheten samt negativa valutaeffekter.

På den positiva sidan fanns industriverksamheten som levererade 2,3 procents organisk tillväxt trots tuffa jämförelsetal. Affärsområdet förbättrade dessutom den justerade rörelsemarginalen till 15,6 procent (14,6), drivet av pris/mix och omstruktureringar som gav effekt. Efter rapporten skruvade vi ner vår vinst per aktie-prognos för 2026 med 6 procent och för 2027 med 2 procent.

Även om bokslutet var blandat är det tydligt att dagens SKF är betydligt bättre positionerat jämfört med tidigare. Bolaget har renodlat sin struktur, vilket hittills avspeglas i en mer stabil lönsamhetsprofil. Under de kommande åren förväntar vi oss en tydlig marginalförbättring i industriverksamheten, drivet av bättre efterfrågan samt effekter från aviserade omstruktureringar.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Kortsiktigt är dock osäkerheten stor kring industrikonjunkturen, men när cykeln blir mer stödjande bedömer vi att aktien står inför en omvärdering. Ytterligare en drivkraft för aktien är den kommande avknoppningen av fordonsverksamheten. Lägg därtill att balansräkningen stärkts rejält, vilket ger goda möjligheter till framtida återköp – något vi tror skulle tas emot mycket väl av marknaden.

Långsiktigt antyder SKF:s försäljningsmix att den organiska tillväxten över tid bör följa industriproduktionens utveckling. Bolagets ökade fokus på mer snabbväxande segment ger emellertid viss potential till högre tillväxt. Och om bolaget visar att marknaden underskattar den framtida marginalpotentialen, vilket vi tror, finns stöd för en betydande omvärdering.

Vid vår riktkurs skulle aktien handlas till EV/justerad EBITA-multipel på 11x på vår prognos för 2026, något över bolagets historiska snittvärdering. Det anser vi motiverat givet bolagets förbättrade lönsamhet.

Vi rekommenderar KÖP med riktkurs 275 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 2 februari kl. 07:39.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.