- Ledande omsorgsbolag i Skandinavien

- Erbjuder defensiv vinsttillväxt

- Demografi ger goda tillväxtutsikter

- Privata omsorgsbolag tar successivt marknadsandelar

- Tillfällig lönsamhetspress – marginalen lyfter i år

- Fri kassaflödes-yield på cirka 9 procent

- Justerat P/E-tal på drygt 11x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 170 SEK

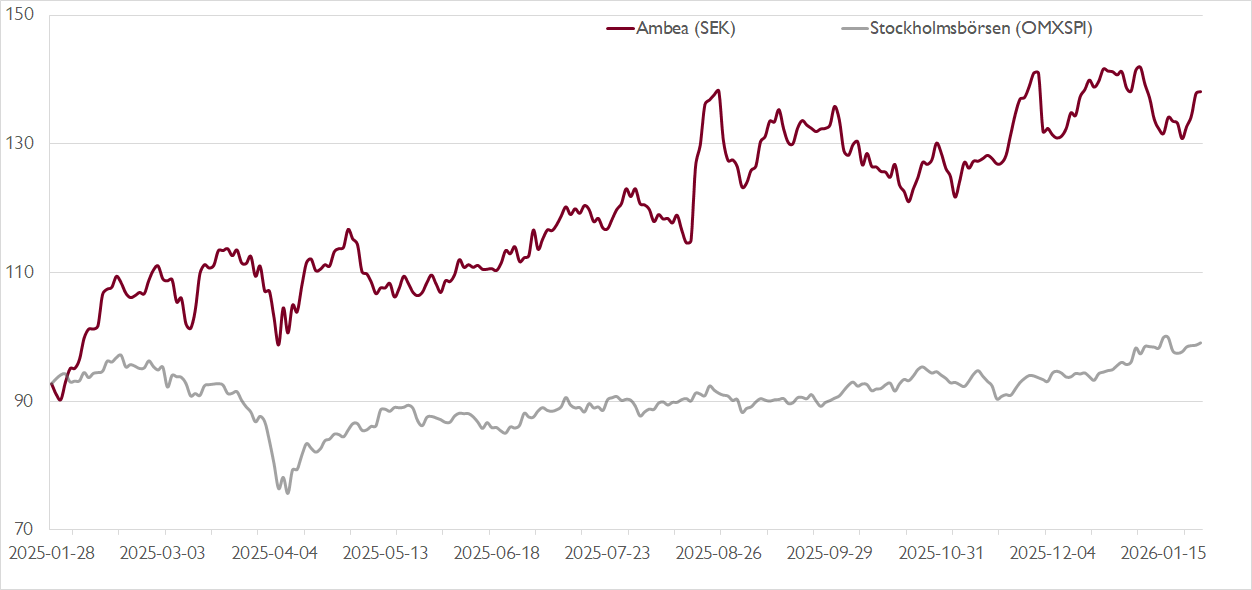

Räknat från bottennivåerna 2023 har omsorgsbolaget Ambeas aktie stigit med cirka 300 procent till nuvarande cirka 136 kronor. Trots den kraftiga kursuppgången handlas aktien med en fri kassaflödes-yield på cirka 9 procent på våra prognoser för 2026. Implicit innebär det mycket lågt ställda förväntningar på framtida vinsttillväxt, vilket framstår som besynnerligt givet Ambeas långsiktigt goda utsikter.

Ambea är ett av Skandinaviens största omsorgsbolag. Verksamhet bedrivs inom framför allt äldreomsorg (äldreboende och hemtjänst) och social omsorg (personer med funktionsnedsättning och/eller psykosocial problematik). På kundlistan finns omkring 450 kommuner. Sverige står för 67 procent av omsättningen, Norge för 24 procent och Danmark för 9 procent.

Långsiktigt talar gynnsamma demografiska trender och ökad privatisering för Ambea. Antalet personer över 80 år i Skandinavien förväntas öka med omkring 50 procent mellan 2020 och 2030. Vårdföretagarna uppskattar att mer än 400 nya vård- och omsorgsboenden kommer behövas i Sverige fram till 2032.

Behovet av kraftigt ökad kapacitet och även ökad effektivitet talar för en högre andel privata lösningar. Sverige är redan på väg i den riktningen, då privata aktörer står för 40–50 procent av ny kapacitet inom äldreomsorgen. Det kan jämföras med cirka 20 procent av den totala driftvolymen. Lägg därtill att behovet av social omsorg ökar i takt med att psykisk ohälsa blir vanligare.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

När Ambea och bolagets nordiska konkurrenter noterades för cirka tio år sedan sågs bolagen som defensiva tillväxtbolag, och värderades därefter. Svackan under pandemin, bland annat kopplad till kostnadsinflation samt att det tog lång tid för Ambea att vända sitt norska förvärv, pressade värderingsmultiplarna rejält. Vår bild är att det finns mer återhämtningspotential för Ambeas värdering givet bolagets återgång till stabil vinsttillväxt.

I mitten av februari redovisar Ambea sitt bokslut. Vi förväntar oss att den positiva resultattrenden fortsatte under fjärde kvartalet, trots viss press på marginalen. Efter en stark förbättring under de senaste tre åren har Ambea mindre marginalpotential än lokala konkurrenter, men bolagets expansion bör stödja fortsatt tvåsiffrig vinsttillväxt.

Vi prognostiserar en försäljningstillväxt på 14 procent under fjärde kvartalet, varav 3 procent organiskt. Det leasing-justerade EBITA-resultatet väntas öka med 8 procent i årstakt. Lönsamheten pressas av nyöppnade boenden inom svensk äldreomsorg och fortsatt svaghet i Norge, men får samtidigt stöd av en positiv trend inom Nytida (svensk LSS och social omsorg) och den danska verksamheten. Vi räknar med att fjolårets marginalsvackan reverseras i år, och att Ambea närmar sig 10 procents EBITA-marginal under 2026.

På våra prognoser för 2026 handlas Ambea till en EV/leasing-justerad EBITA-multipel på cirka 10x respektive ett justerat P/E-tal på drygt 11x. Vår riktkurs baseras på en leasing-justerad EBITA-multipel på 12x.

Vi rekommenderar KÖP med riktkurs 170 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 26 januari kl. 12:19.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.