- En av världens största spelare inom hörapparater

- Långsiktigt växande affär som gynnas av starka trender

- Mycket talar för ett starkt 2026 efter några svagare år

- Industrins femårscykel ger medvind

- Troligt med nya produktlanseringar nästa år

- Stort tyskt förvärv adderar tillväxt

- Aktien värderas historiskt lågt

- EV/EBITA ~13x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 315 DKK

Danska Demant är en världens ledande tillverkare av hörapparater med en global marknadsandel på drygt 20 procent. Verksamheten står på tre ben: hörapparater som står för 45 procent av omsättningen, hörselkliniksverksamheten Audika med över 4 000 kliniker globalt (40 procent) samt en diagnostikverksamhet (11 procent).

Den globala hörapparatsmarknaden är värd cirka 7 miljarder dollar och Demant uppskattar att den växer med cirka 4–6 procent per år. Viktiga drivkrafter för tillväxten inkluderar en äldre befolkning och successivt ökad penetration för hörapparater.

I många länder erbjuds ersättning för hörapparater i femårsintervall, vilket avspeglas i marknadsutvecklingen. Efter ett mycket svagt 2020 på grund av pandemin hade sektorn ett rekordstarkt 2021. Nu har sektorn några svaga år bakom sig, men går mot ett 2026 där förutsättningarna för stärkt marknadstillväxt borde vara goda. Vi bedömer bland annat att Demant kommer gynnas av sin stora exponering mot Frankrike eftersom användare som fick förmåner genom RAC zero-reformen 2021 blir berättigade till uppgraderingar nästa år.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

För Demants del ligger det även i korten att bolaget lanserar en ny premiumplattform i början av 2026, givet golagets historiska tvååriga lanseringscykel. Nya lanseringar brukar gynna försäljningen. Tillväxten under 2026 får även stöd av Demants största förvärv hittills.

I juni aviserade Demant förvärvet av KIND för cirka 5,2 miljarder danska kronor. Det tyska bolaget, som vi tror konsolideras från december, driver cirka 650 hörselkliniker och väntas bidra med cirka 2,2 miljarder i årlig omsättning. I relation till de cirka 23 miljarder Demant omsätter i år blir det ett tillskott på cirka 9–10 procent.

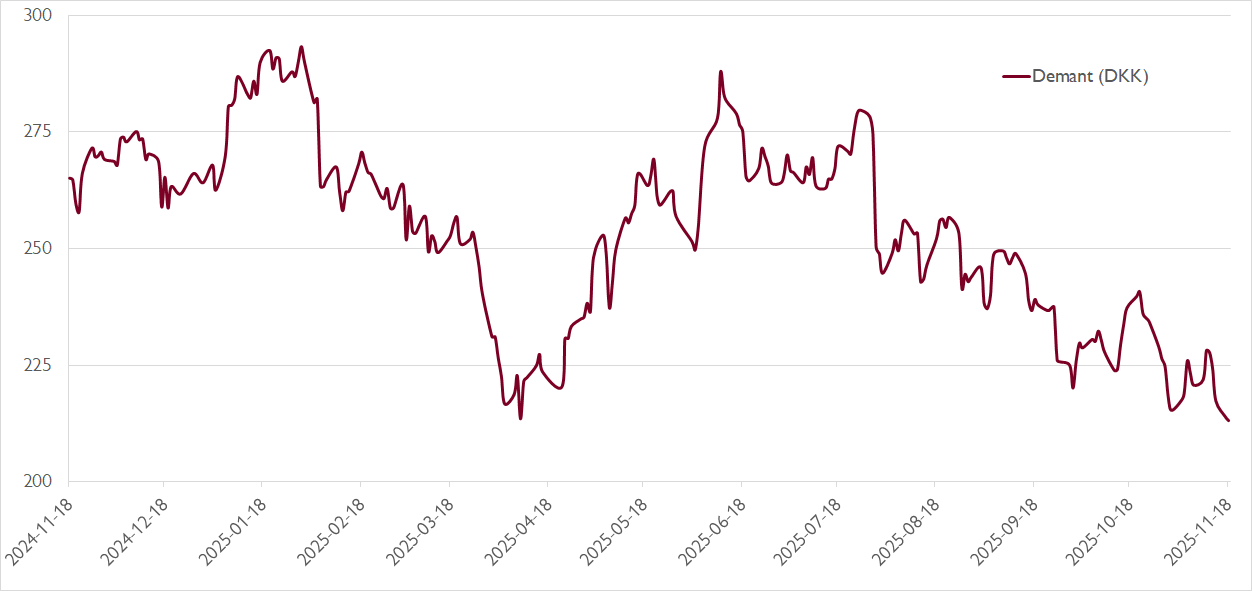

Aktiemarknaden har emellertid inte alls tagit fasta på att Demant sannolikt går mot bättre tider nästa år. I stället har aktien tyngts av en oro kring huruvida de senaste årens svaghet på hörapparatsmarknaden, med en organisk tillväxt under den långsiktiga trenden, är strukturell eller cyklisk. Vår bild är att nedgången varit av cyklisk karaktär, bland annat påverkad av försämrad köpkraft hos den äldre befolkningen.

I takt med att Demants tillväxt växlar upp nästa år borde värderingsrabatten på cirka 15–20 procent gentemot konkurrenten Sonova minska. Aktien framstår även som attraktiv i absoluta tal, med en EV/EBITA-multipel på cirka 13x på vår prognos för 2026, väsentligt lägre än historiskt.

Vi rekommenderar KÖP med riktkurs 315 DKK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 5 november kl. 18:12.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.