- Ledande hemlarmsaktör i Europa och Sydamerika

- Konkurrenskraftig vertikalt integrerad affärsmodell

- Ökat omsättningen varje år sedan starten 1988

- Stabil verksamhet med ~85 procent återkommande intäkter

- Återinvesterar kassaflödet i kundanskaffning

- Branschledande kundlojalitet – kunder stannar i ~15 år

- Låg larmpenetration speglar långsiktig tillväxtpotential

- Kan öka vinsten med 13–15 procent per år till 2030

- EV/EBITA-multipel på drygt 19x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 20,10 EUR

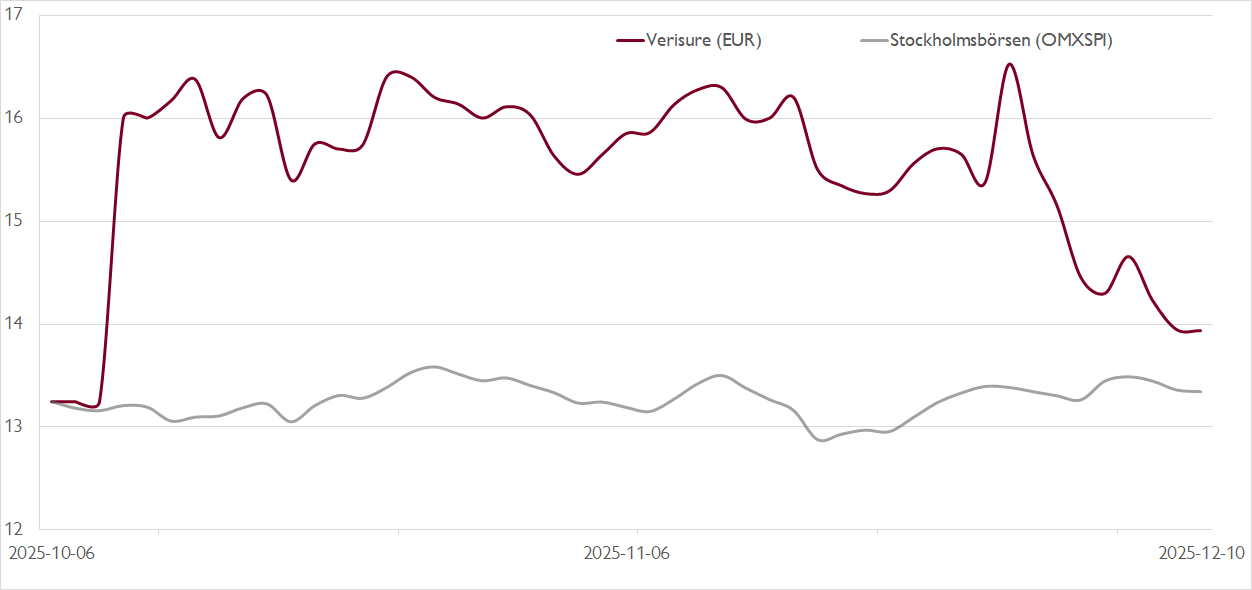

Hemlarmsbolaget Verisure gjorde entré på Stockholmsbörsen i början av oktober. Noteringen var unik på flera plan. Börsvärdet på cirka 150 miljarder kronor gjorde det till den största noteringen på Stockholmsbörsen på 25 år och den största i Europa på tre år. Bolaget sticker också ut med en aktie noterad i euro. Från noteringskursen på 13,25 euro steg aktien som mest med omkring 25 procent till cirka 16,50 euro. På slutet har aktien fallit tillbaka till nivåer kring 13,70 euro.

Detta är inte första gången bolaget handlas på Stockholmsbörsen. Efter uppdelningen av säkerhetskoncernen Securitas i flera delar 2006 blev hemlarmsverksamheten i Securitas Direct ett eget börsbolag. Det köptes ett par år senare upp av private equity-bolaget EQT som därefter sålde det vidare till amerikanska riskkapitalbolag.

När bolaget nu återintroduceras på börsen som Verisure är det som en vertikalt integrerad marknadsledare med tydliga konkurrensfördelar och ett starkt ledningsteam som bevisat sig. I år räknar vi med att bolaget ökar omsättningen med cirka 10 procent till 3,7 miljarder euro, varav cirka 85 procent återkommande intäkter, och redovisar en EBITA-marginal på drygt 20 procent.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Verisure har en ledande position inom hemlarm i Europa och Sydamerika med en marknadsandel på omkring 35–40 procent. På 14 av 18 marknader är bolaget nummer ett, däribland i Sverige, Frankrike, Spanien och Brasilien. De cirka sex miljoner kunderna fördelas på cirka 80 procent hushåll och resten småföretag.

Sedan starten 1988 har Verisure ökat omsättningen varje år, vilket vittnar om affärens stabilitet. Verksamheten kan delas upp i en larmportfölj och kundanskaffning. Portföljen med befintliga kunder genererar i hög grad återkommande intäkter, god lönsamhet med en justerad EBITDA-marginal över 70 procent samt starka kassaflöden med över 90 procents kassakonvertering.

Kassaflödet från befintliga kunder återinvesteras i kundanskaffningsaffären, där det tar cirka 3,5 år att återvinna anskaffningskostnaden. Över tid blir avkastningen från nya kunder väldigt attraktiv tack vare Verisures branschledande kundlojalitet. I genomsnitt stannar kunderna i cirka 15 år.

Trots bolagets långa historik och starka marknadsposition saknas inte tillväxtpotential framåt. Penetrationen för professionella larm på Verisures marknader understiger 4 procent, vilket kan jämföras cirka 23 procents penetration i USA. På medellång sikt, fram till 2030, bedömer vi att Verisure kan leverera en självfinansierad vinsttillväxt på cirka 13–15 procent per år – en nivå få bolag i storleksklassen kan matcha.

På vår prognos för 2026 handlas aktien till en EV/EBITA-multipel på drygt 19x, en nivå vi inte tycker avspeglar bolagets defensiva kvaliteter och fortsatt goda tillväxtutsikter. Vår riktkurs motsvarar en EV/EBITA-multipel på 24x på nästa års vinstprognos, och baseras på en kombination av relativvärdering mot liknande bolag samt en kassaflödesvärdering.

Vi rekommenderar KÖP med riktkurs 20,10 EUR.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 26 november kl. 17:28.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.