- Helhetsleverantör till bilägare

- Stabil serviceaffär genererar cirka 75 procent av vinsten

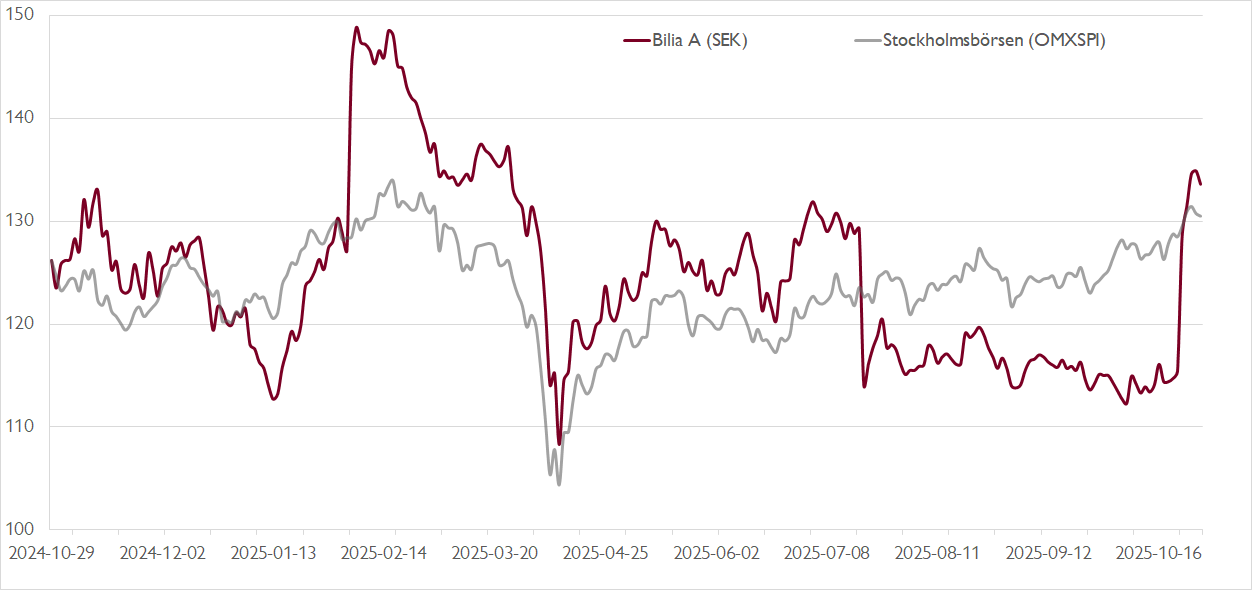

- Stor Sverige-exponering har tyngt bolaget senaste åren

- Trendbrott under tredje kvartalet med vinstlyft

- Gynnas av bättre konjunktur under 2026

- Defensivt tillväxtbolag med tvåsiffrig vinsttillväxt i sikte

- Aktiv förvärvsstrategi adderar vinsttillväxt

- Lågt värderat med fri kassaflödes-yield på nära 10 procent

- P/E-tal på 13x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 159 SEK

Bilia har positionerat sig som en helhetsleverantör för allt som rör bilägande. Vid sidan av bilförsäljning erbjuder bolaget service samt kringtjänster som exempelvis biltvätt, däckhotell och rekonditionering. Av den årliga omsättningen på cirka 40 miljarder kronor står Sverige för knappt två tredjedelar och Norge, Belgien och Luxemburg för resten.

Efter en flerårig förvärvsresa har Bilia successivt byggt upp en mer diversifierad affär sett till bilmärken. Bolagets nybilsförsäljning är fördelad på ett drygt tiotal olika märken, där Volvo i fjol var störst med 28 procent följt av BMW (27 procent), Toyota (16 procent) och Mercedes (8 procent).

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Bilförsäljningen som står för tre fjärdedelar av omsättningen är emellertid en lågmarginalaffär, med låga ensiffriga marginaler. Den stabila serviceaffären är desto mer lönsam med en rörelsemarginal kring 12 procent. Så trots att service bara står för cirka 25 procent omsättningen står den för omkring 75 procent av rörelsevinsten.

Bilias stora beroende av Sverige har inneburit att bolaget tyngts av de senaste årens svaga svenska konjunktur. Det operativa rörelseresultatet föll varje år 2022–2024, från 2 142 miljoner 2021 till 1 444 miljoner i fjol – totalt ett tapp med en tredjedel. 2025 har bjudit på en stabilisering och under tredje kvartalet började en återhämtning skymtas – det operativa rörelseresultatet ökade med 10 procent, drivet av den svenska marknaden.

I spåren av den starka rapporten för det tredje kvartalet höjer vi våra vinstprognoser. För 2026–2027 skruvar vi upp våra justerade EBITA-prognoser med 4–5 procent med stöd av bättre tillväxt inom service, stabila marginaler samt aviserade besparingar om 150 miljoner.

Långsiktigt ser vi Bilia som ett defensivt tillväxtbolag som kombinerar en cyklisk bilverksamhet med en betydligt mer motståndskraftig serviceaffär. Mer kortsiktigt bygger vårt investeringscase på god vinsttillväxt drivet av en återhämtning bland konsumenterna, motståndskraft inom serviceaffären samt fortsatta förvärv till låga multiplar. Till 2027 räknar vi med en årlig genomsnittlig vinsttillväxt per aktie på 15 procent.

Under de senaste tio åren har Bilia genomfört över 30 förvärv till en genomsnittlig EV/EBITA-multipel på strax över 6x före synergier, enligt vår uppskattning. På en fragmenterad nordisk marknad ser vi fortsatt stor M&A-potential i Bilia, vilket även bolagets balansräkning ger utrymme för.

På våra prognoser för 2026 handlas Bilia till en fri kassaflödes-yield på nästan 10 procent och till ett P/E-tal på 13x, vilket är lägre än detaljhandelsjämförelsegruppen på 16x.

Vi rekommenderar KÖP med riktkurs 159 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 27 oktober kl. 17:20.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.