- Fastighetsbolag fokuserat på dagligvarufastigheter

- Konjunkturokänsligt segment med långa hyresavtal

- Beståndet fokuserat på Norden och Benelux

- Tog nyligen in 1 miljard – utrymme för nya förvärv

- Upplagt för stark kassaflödestillväxt

- Vårt investeringsscenario pekar på tvåsiffrig avkastning

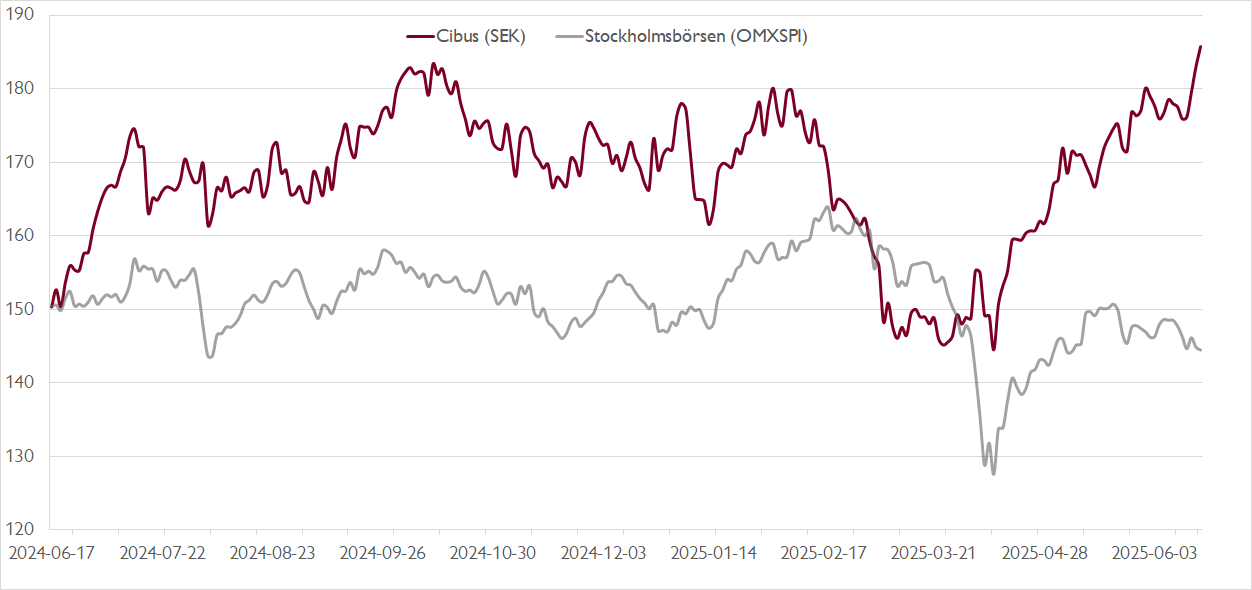

- Vi rekommenderar KÖP med riktkurs 210 SEK

Fastighetsbolaget Cibus specialiserar sig på att äga och förvalta fastigheter inom dagligvaruhandel. Det är ett segment som kännetecknas av stabilitet med god motståndskraft mot såväl konjunktursvängningar som mot den växande e-handeln. Geografiskt är bolaget fokuserat på Norden, men i första kvartalet togs ett första steg in i Beneluxländerna.

Sedan utgången av 2018 har Cibus portföljvärde har ökat från 0,8 miljarder euro till 2,4 miljarder euro, främst genom förvärv om totalt 1,7 miljarder euro. Vid börsnoteringen 2018 fanns alla tillgångar i Finland, men den geografiska exponeringen har sedan dess blivit allt mer diversifierad. Vid utgången av första kvartalet stod Finland för 48 procent av portföljvärdet följt av Danmark och Belgien med 16 procent vardera. Därefter följder Sverige (12%), Nederländerna (5%) och Norge (3%).

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Bland Cibus största hyresgäster finns finländska Kesko, Tokmanni och S Group samt svenska Coop. Hyresavtalen kännetecknas av långa löptider, vilket borgar för stabilitet. Cibus har en genomsnittlig återstående löptid på hyresavtalen på 5,8 år. Det är längre än de flesta noterade svenska konkurrenterna. Dessutom innehåller hyresavtalen normalt en förlängningsklausul som ger hyresgästen möjlighet att förnya avtalet, vanligtvis med 3–5 år.

Ett av Cibus finansiella mål är en stabil månatlig utdelning, med ambition att öka den över tid. Vi anser att en lägre utdelningsandel vore rimlig, då Cibus är ett fastighetsbolag med trovärdig och tydligt värdeskapande förvärvspotential.

På börsen handlas många fastighetsbolag för närvarande med substansrabatt, men Cibus tillhör undantagen. Det ger Cibus möjlighet att vara mer offensivt – illustrerat av att bolaget tog in 1 miljard kronor i en riktad emission nyligen. Nya förvärv står för dörren. I vårt investeringsscenario, som inkluderar förvärv, prognostiserar vi med ytterligare nettoförvärv om 180 miljoner euro under resten av 2025.

Fram till slutet av 2028 räknar vi i vår modell med nettoförvärv om 510 miljoner euro, vilket kan ställas i relation till att Cibus under 2018–2024 i genomsnitt genomförde nettoförvärv om 190 miljoner euro per år. I ljuset av bolagets bredare geografiska närvaro och stärkta kassaflöden ser vi våra antaganden som konservativa.

För perioden 2026–2028 prognostiserar vi en genomsnittlig totalavkastning på 12 procent, inklusive utdelningar. Om aktien säljs till 16–18 gånger kassaflödet per aktie (CEPS, cash earnings per share) vid slutet av 2028 – i linje med sektorns genomsnitt under det senaste decenniet – indikerar det en internränta på 12–17 procent. Diskonterat till i dag motsvarar det en rimlig aktiekurs på 199–224 kronor. Givet att Cibus har bättre långsiktiga tillväxtutsikter än sina jämförbara konkurrenter kan dessutom en viss premie på exit-multiplarna vara motiverad.

Vi rekommenderar KÖP med riktkurs 210 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 17 maj kl. 06:05.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.