- Nischat läkemedelsbolag med fokus på sällsynta sjukdomar

- M&A-fokuserad affärsmodell utan egen forskning i tidig fas

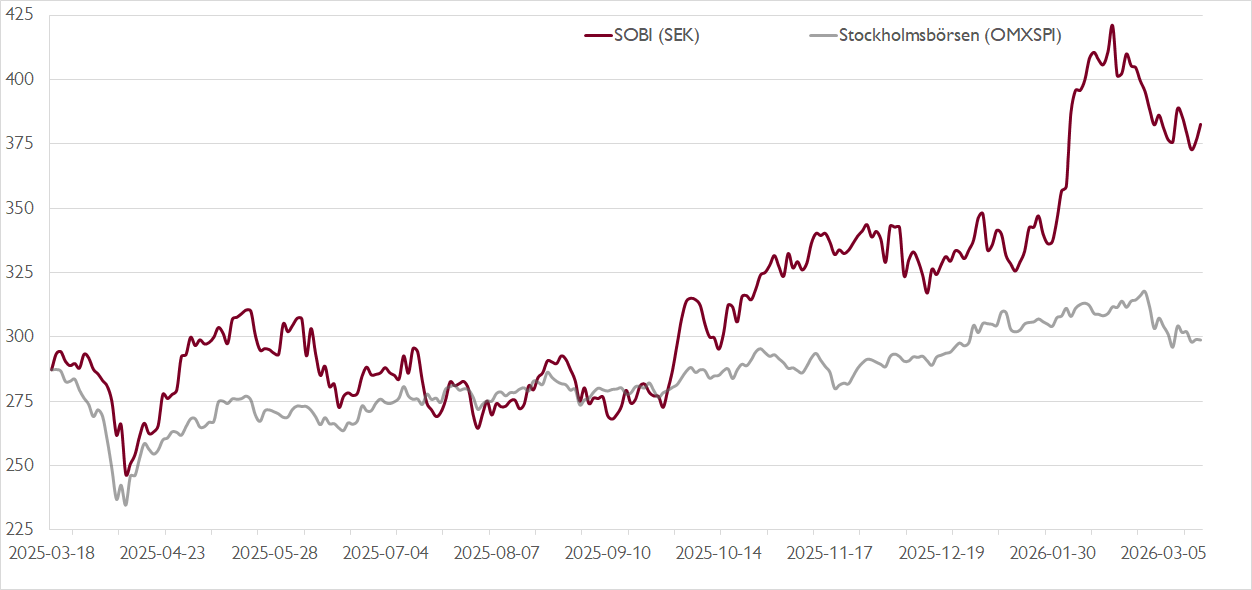

- Starkt bokslut och upplagt för tillväxtacceleration i år

- Lanseringar av Altuvoct och Gamifant ger kortsiktig momentum

- Nya offensiva finansiella mål: omsättning ska nästan fördubblas till 2030

- Historik av att överträffa sina mål

- Nya lanseringar ger en alltmer diversifierad verksamhet

- Värderas till låga EV/EBITA 11x på vår 2026-prognos

- Vi rekommenderar KÖP med riktkurs 450 SEK

Investorkontrollerade läkemedelsbolaget Sobi fokuserar på sällsynta sjukdomar. Största affärsområdet Haematology (68 procent av omsättningen) fokuserar på allvarliga blodsjukdomar som hemofili (blödarsjuka). Näst största affärsområdet Immunology (28 %) är inriktat på autoinflammatoriska och autoimmuna sjukdomar, medan Specialty Care (4 %) fokuserar på sällsynta genetiska och metabola sjukdomar.

I sektorn sticker Sobi ut med sin M&A-fokuserade affärsmodell, vilket innebär att bolaget inte bedriver någon egen forskning i tidig fas utan i stället förvärvar intressanta läkemedel eller projekt i sen fas. Sobis styrka ligger i att identifiera och utvärdera kliniska projekt, att driva dem genom de sena utvecklingsfaserna (fas 2/3) samt den efterföljande kommersialiseringen.

I början av februari levererade Sobi ett solitt bokslut med 16 procents tillväxt räknat i fasta valutakurser och en justerad EBITA-marginal som steg till 41 procent (34). Största affärsområdet Haematology var utropstecknet med 25 procents valutajusterad tillväxt, drivet av en stark utveckling för Altuvoct och Doptelet.

I år Sobi räknar med 10–12 procent omsättningstillväxt med fasta valutakurser och en EBITA marginal på 34–36 procent. Detta ser vi ett golv givet att bolaget i snitt slagit sina försäljnings- och EBITA-prognoser med 13 respektive 22 procent de senaste tio åren. Vi förväntar oss att intäkterna växer 18 procent i år med fasta valutakurser – en acceleration jämfört med 2025 – med Altuvoct, Doptelet och Gamifant som huvuddrivare.

Med lanseringarna av Altuvoct och Gamifant som driver tillväxtmomentum på kort sikt, förväntar vi oss att de kommande lanseringarna av Aspaveli, NASP och Tryngolza adderar ytterligare momentum under de kommande åren. Dessa fem produkter utgör en extraordinär tillväxtmöjlighet för Sobi. Vi räknar med att de adderar hela 20 miljarder kronor till omsättningen 2025–2030.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

I mitten av februari presenterade Sobi nya finansiella mål i samband med bolagets kapitalmarknadsdag. Målen avspeglar de goda framtidsutsikterna. Bolaget siktar på intäkter på 55 miljarder kronor 2030, vilket motsvarar nästan en fördubbling från fjolårets dryga 28 miljarder. Den justerade EBITA-marginalen väntas nå höga 30-procentiga tal.

Intäktsmålet ligger 24 procent över vår prognos för 2030, och EBITA-marginalmålet (räknat på en marginal mitt i intervallet) ger ett EBITA-resultat 15 procent över vår prognos. Marginalmålet ligger något under vår marginalprognos, men Sobi har historiskt varit konservativa i sin marginalguidning. Lägg därtill att målet inte inkluderar nya förvärv eller sepsis-möjligheten för Gamifant. Tillväxten väntas huvudsakligen komma från sex lanseringar: Altuvoct, Gamifant, Aspaveli, Tryngolza, NASP och pozdeutinurad.

I det kortare perspektivet ser vi flera betydande värdedrivare i Sobi, inklusive produktlanseringar och en pipeline som kan förändra den långsiktiga tillväxtbanan och nuvarande värderingsmultiplar avsevärt. Trots stark kursutveckling i år handlas aktien till en EV/EBITA-multipel på bara cirka 11x på vår prognos för 2026. Det tycker vi är attraktivt givet de goda tillväxtutsikterna och ett allt mer diversifierat Sobi.

Vi rekommenderar KÖP med riktkurs 450 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 6 februari kl. 07:58.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.