- Världens nästa största leverantör av säkerhetstjänster

- Konjunkturokänslig verksamhet med liten tullrisk

- Successivt ökad andel teknik- och säkerhetslösningar lyfter lönsamheten

- Närmar sig lönsamhetsmålet på 8 procents EBITA-marginal

- Möjligt nytt mål om 10 procents marginal till 2030

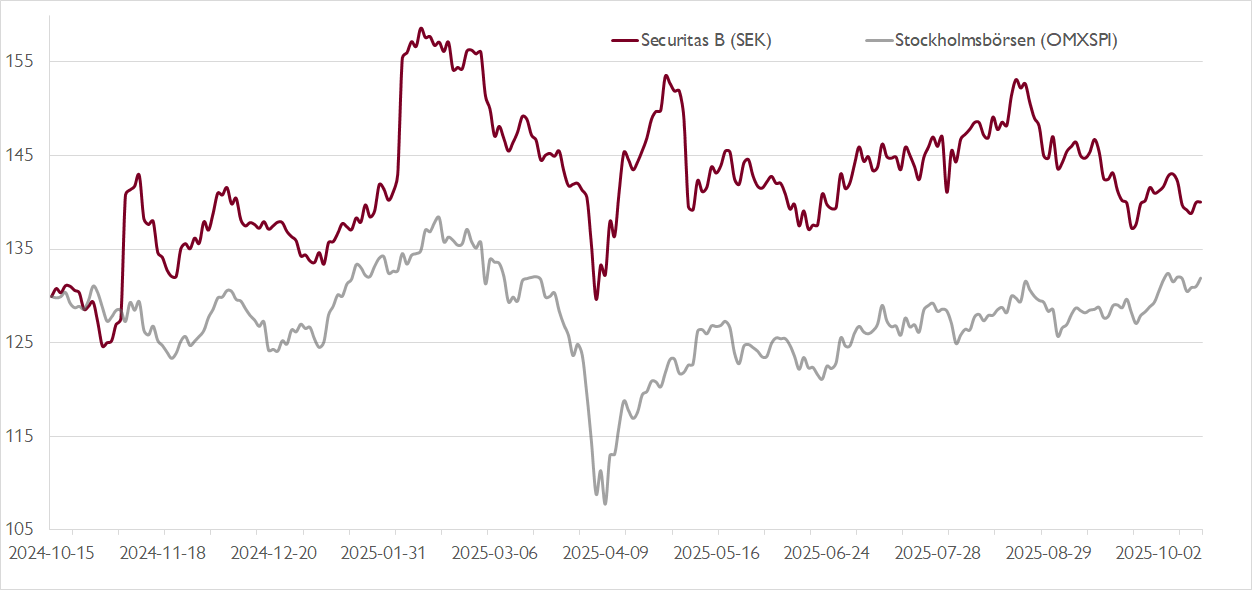

- Vid P/E 11x värderas aktien under historiska snittet på P/E 13x

- Över 30 procents rabatt mot börsens storbolag

- Vi rekommenderar KÖP med riktkurs 165 SEK

Securitas är den nästa största leverantören av säkerhetstjänster globalt med verksamhet på 44 marknader. Geografiskt ligger tyngdpunkten på Europa och Nordamerika som står för drygt 80 procent av omsättningen.

Cirka två tredjedelar av omsättningen härrör från traditionella säkerhetstjänster såsom personalintensiv bevakning. Där är rörelsemarginalen inte högre än drygt 5 procent. Den återstående tredjedelen avser teknik- och säkerhetslösningar, där lönsamheten är dubbelt så hög med nära 11 procents rörelsemarginal. Securitas ambition är att växa den senare delen, vilket borgar för successivt ökad lönsamhet för koncernen.

När Securitas redovisar rapporten för tredje kvartalet i början av november räknar vi med att bolaget tar ytterligare ett kliv mot marginalmålet om 8 procents EBITA-marginal vid utgången av 2025. Kostnadsbesparingar, förbättrad lönsamhet i kontraktsportföljen och säsongsvariationer talar för att lönsamheten fortsätter stärkas.

Bolagets beslut att avveckla verksamheten inom kritisk infrastruktur mot den statliga sektorn ger även det stöd åt lönsamheten för kvarvarande verksamheter. Vi räknar med att den underliggande EBITA-marginalen når 7,9 procent under tredje kvartalet. De rapporterade siffrorna lär dock tyngas av valutamotvind, primärt från en svagare dollar, samt icke-kassaflödespåverkande engångsposter relaterat till verksamheten under avveckling.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

När Securitas nu är nära att nå sitt mål vid utgången av 2025 riktas blickarna mot bolagets långsiktiga ambition om att nå en EBITA-marginal på 10 procent. Hittills har bolaget inte satt någon tidpunkt för när målet ska nås. Vår bedömning är att Securitas under 2026 presenterar nya finansiella mål på medellång sikt, och där skulle en möjlig målsättning kunna vara att nå 10 procents EBITA-marginal till 2030.

En sådan lönsamhetsförstärkning skulle dock kräva en accelererad förändring i intäktsmixen via starkare tillväxt inom teknik- och säkerhetslösningar. Vid sidan av högre lönsamhet skulle en sådan förskjutning även minska Securitas beroende av arbetskraft, och därmed de periodvisa utmaningar som följer av en stor personalstyrka och hög personalomsättning.

Trots att Securitas successivt lyft lönsamheten handlas aktien alltjämt med en värderingsrabatt, såväl relativt sin egen historik som relativt storbolagen på Stockholmsbörsen. På våra prognoser för 2026 handlas aktien till en EV/EBITA-multipel på knappt 10x, ett P/E-tal på knappt 11x och med en fri kassaflödes-yield på över 7 procent. Historiskt har aktien handlats till ett P/E-tal på cirka 13x i genomsnitt. Rabatten mot övriga storbolag i OMXS30-indexet är samtidigt ovanligt stor vid över 30 procent.

I ett läge med relativt hög osäkerhet lockar Securitas med en konjunkturokänslig verksamhet vars lokala natur dessutom gör att den inte påverkas av tullar i någon större utsträckning.

Vi rekommenderar KÖP med riktkurs 165 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 13 oktober kl. 14:26.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.