- Globalt ledande koncern inom mätteknik

- Diversifierad affär med höga inträdesbarriärer

- Stor andel återkommande intäkter och god pricing power

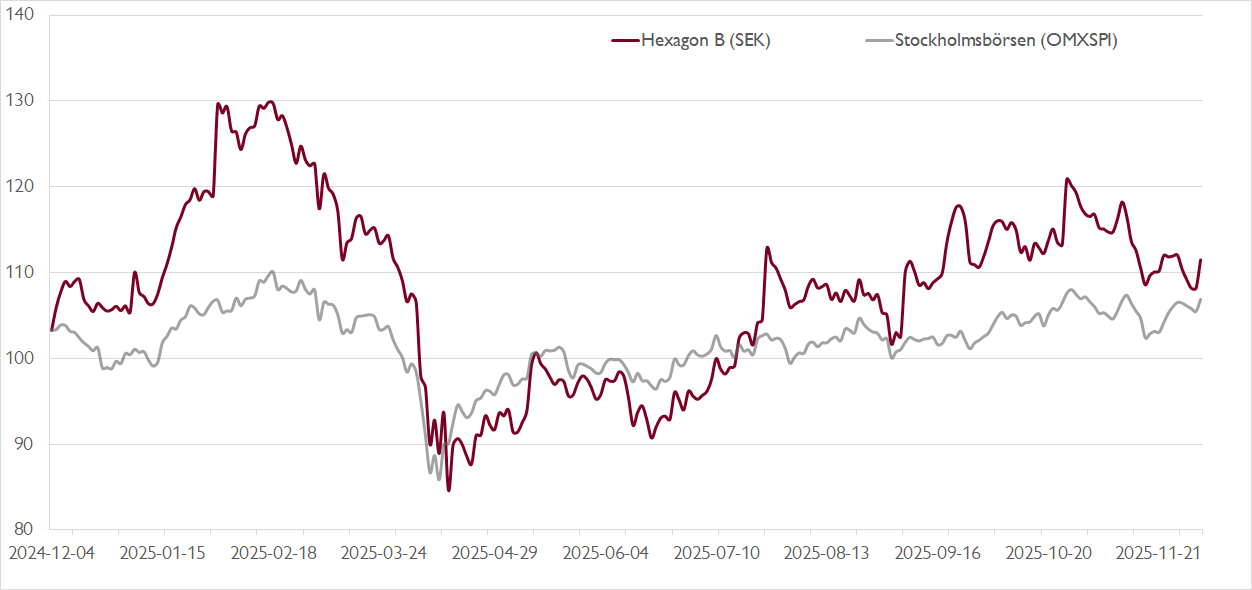

- Aktien har trampat vatten i flera år efter Ola Rolléns sorti

- Ny vd sedan i juli som tar tydliga grepp: nedskrivning, besparingspaket och decentralisering

- Avknoppningen av mjukvarubolaget Octave nästa år en möjlig trigger

- EV/EBITA-multipel på cirka 20x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 135 SEK

Det är sällan lätt att fylla skorna efter att en stjärn-vd på börsen lämnar. Mätteknikbolaget Hexagon, som var en av de bästa aktierna på Stockholmsbörsen under Ola Rolléns tid som vd, är ett bra exempel. Tre och ett halvt år efter att Ola Rollén aviserade att han lämnar vd-posten i slutet av juni 2022 handlas aktien på nästan exakt samma nivåer vid cirka 110 kronor.

Paolo Guglielmini som tog över som vd blev inte långvarig och fick lämna hösten 2024. Norbert Hanke gick in som tillförordnad vd innan Anders Svensson tog över i slutet av juli i år. Svensson kom närmast från finländska börsbolaget Konecranes som utvecklades starkt under hans tid som vd, och dessförinnan hade han flera ledande befattningar på Sandvik – precis som Ola Rollén.

På sedvanligt manér har Anders Svensson börjat med att städa upp och omorganisera. I rapporten för det tredje kvartalet gjordes en nedskrivning på 186 miljoner euro relaterad till forskning och utveckling som inte burit frukt. Lägg därtill ett besparingspaket som ska ge årliga besparingar om 110 miljoner euro till en engångskostnad om 113 miljoner euro. En mer decentraliserad organisation lanserades också med 17 resultatansvariga enheter i ett syfte att flytta beslut närmare kunderna.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Vi ser positivt på besparingarna och den ökade decentraliseringen. Åtgärderna stärker vår tilltro till bolagets marginalförbättringspotential framöver. Under nästa år ser vi den planerade avknoppingen av mjukvarubolaget Octave och kapitalmarknadsdagen som potentiella positiva katalysatorer för aktien.

På lång sikt lockar Hexagon med en ledande position inom mätteknik och reality capture-teknologier, förstärkt av en portfölj med relaterad mjukvara och tjänster. Kombinationen av mjukvara och sensorer ger ”sticky” produkter, höga inträdesbarriärer och god pricing power. Bolagets breda kundbas, produktutbud och geografiska närvaro, samt den höga andelen återkommande intäkter (cirka 40 procent), ger samtidigt stabilitet i intjäningen. Affärsmodellen har också visat sig motståndskraftig genom flera lågkonjunkturer sedan starten 2001. Vår summan av delarna-värdering, baserad på försiktiga antaganden, indikerar fortfarande långsiktig uppsida i aktien.

Kortsiktigt är makrobilden blandad och bolaget möter fortsatt valutamotvind, men vi ser ändå aktien som köpvärd. Efter den strategiska omställningen under fjärde kvartalet går Hexagon nu in i en period av operativ förbättring, vilket lär innebära stärkt lönsamhet. Vår kassaflödesmodell ger ett aktievärde på 121–152 kronor per aktie. På vår prognos för 2026 handlas aktien till en EV/EBITA-multipel på cirka 20x. Vi anser att Hexagon förtjänar en värdering i linje med liknande bolag på cirka 23x, vilket vi också baserar vår riktkurs på.

Vi rekommenderar KÖP med riktkurs 135 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 27 oktober kl. 06:14.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.