- Världsledande odlare av atlantlax

- Vertikalt integrerad verksamhet

- Laxodlingar i sju länder – Norge störst

- Flera trender talar för ökad efterfrågan på lax

- Går mot skördetid efter en investeringsperiod

- Goda utsikter för stark vinsttillväxt 2026

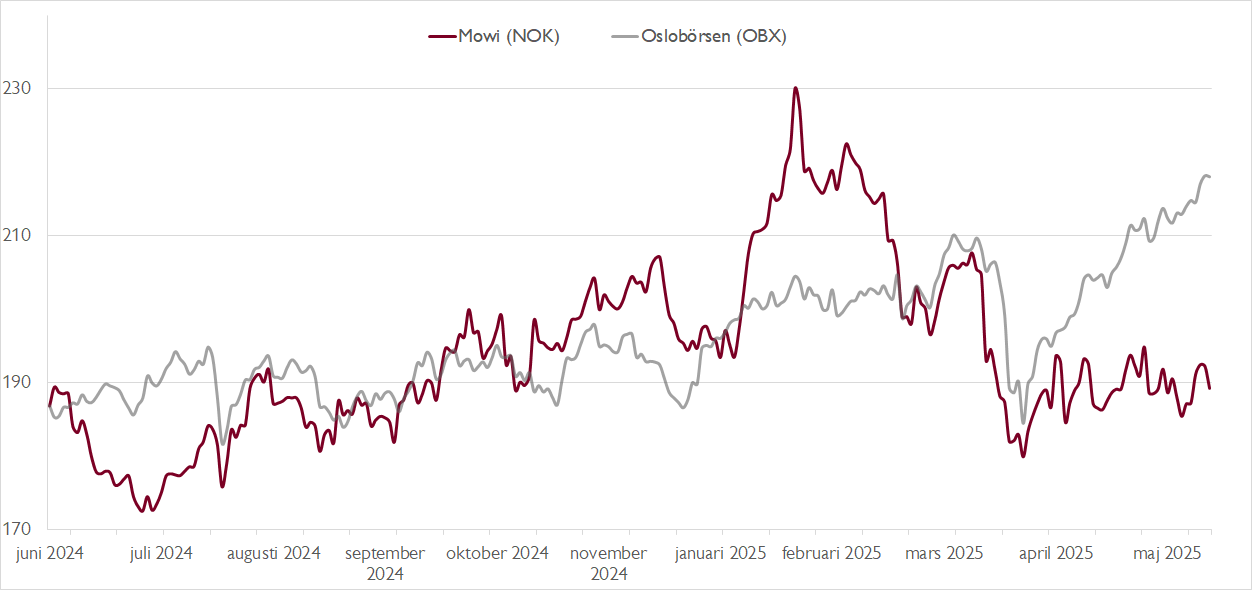

- Aktien lägre värderad är normalt

- P/E-tal på 15,5x respektive 12,0x för 2025–2026

- Vi rekommenderar KÖP med riktkurs 230 NOK

Norska Mowi är världens största producent av odlad atlantlax med en global marknadsandel på cirka 20 procent. Verksamheten är helt integrerad, inklusive fiskmatsproduktion och förädling. Bolagets laxodlingar finns i sju länder, där Norge är klart störst med cirka 60 procent av produktionen följt av Chile, Skottland och Kanada. Försäljningen sker globalt med tyngdpunkt på Europa (70 procent). Långsiktigt har efterfrågan på lax har stöd i flera trender, däribland hälso- och hållbarhetstrenderna samt den växande globala medelklassen.

Kortsiktigt påverkas Mowis aktiekurs ofta av spotpriset på lax, vilket varit under press på grund av goda odlingsförhållanden i Norge. Under första kvartalet ökade det globala utbudet med 8 procent, vilket var högre än väntat. 2025 ser ut att bjuda på en utbudsåterhämtning efter tre utmanande år i sektorn. Mowi räknar med global utbudstillväxt på 6 procent i år. Regulatoriska hinder talar dock för att utbudet ökar med mer måttliga 2–3 procent per år de närmaste åren, enligt Mowi.

Kortsiktigt ser vi en risk att spotpriserna förblir under press. Konsensusestimaten ligger sannolikt för högt, men vår bild är att lokala investerare är väl medvetna om det. Vi riktar i stället blicken mot 2026 som har förutsättningar att blir ett starkt år med lågt globalt utbud, lägre kostnader (både rörliga och fasta) och sannolikt starkare efterfrågan efter ett år med låga priser.

Mowi har gjort investeringar för att nå skördevolymer på 600 000 ton till 2026 och siktar på 650 000 ton 2029. Vi bedömer att Mowi kan nå sina volymmål, och ser potential att vinsttillväxten även får stöd av bolagets kostnadsbesparingsinitiativ. I flera regioner har bolaget redan uppnått starka resultat med ny, smart odlingsteknik.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Då Mowi har de stora investeringarna bakom sig ser vi goda förutsättningar för starka kassaflöden, vilket öppnar för fler värdeskapande förvärv. Med sin geografiska diversifiering längs hela norska kusten bedömer vi att Mowi är väl positionerat för att dra nytta av synergier från förvärv av mindre laxodlare. Trenden med ökad konsolidering i branschen lär bestå.

Historiskt har Mowi handlats med en premie mot eller värderats i linje med de högkvalitativa konkurrenterna SalMar och Bakkafrost. Men sedan 2021 har Mowi handlats med en rabatt på 20–40 procent mot dessa bolag. Att Mowi delvis odlar lax i regioner med lägre marginaler är en förklaring, men vi tycker att det kompenseras av Mowis storlek, vertikala integrering, geografiska diversifiering och utdelningspolicy. Värderingen med justerade P/E-tal på 15,5x respektive 12,0x för 2025 och 2026 ser vi som klart attraktiv.

Vi baserar vår riktkurs på en summan-av-delarna-kalkyl med stöd av en kassaflödesanalys och en relativvärdering med likvärdiga bolag.

Vi rekommenderar KÖP med riktkurs 230 NOK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 15 maj kl. 06:50.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.