- Ljudboksaktör med stark position på flera marknader

- Egen förlagsverksamhet säkerställer unikt innehåll

- Stark operativ medvind håller i sig in i 2026

- Vi räknar med kraftig vinsttillväxt även i år

- Bokslutet kan bli en trigger för aktien

- Stark balansräkning öppnar för nya förvärv

- Överdriven oro kring Spotifys intåg på marknaden

- Fri kassaflödes-yield på cirka 9 procent

- EV/EBITA på drygt 7x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 96 SEK

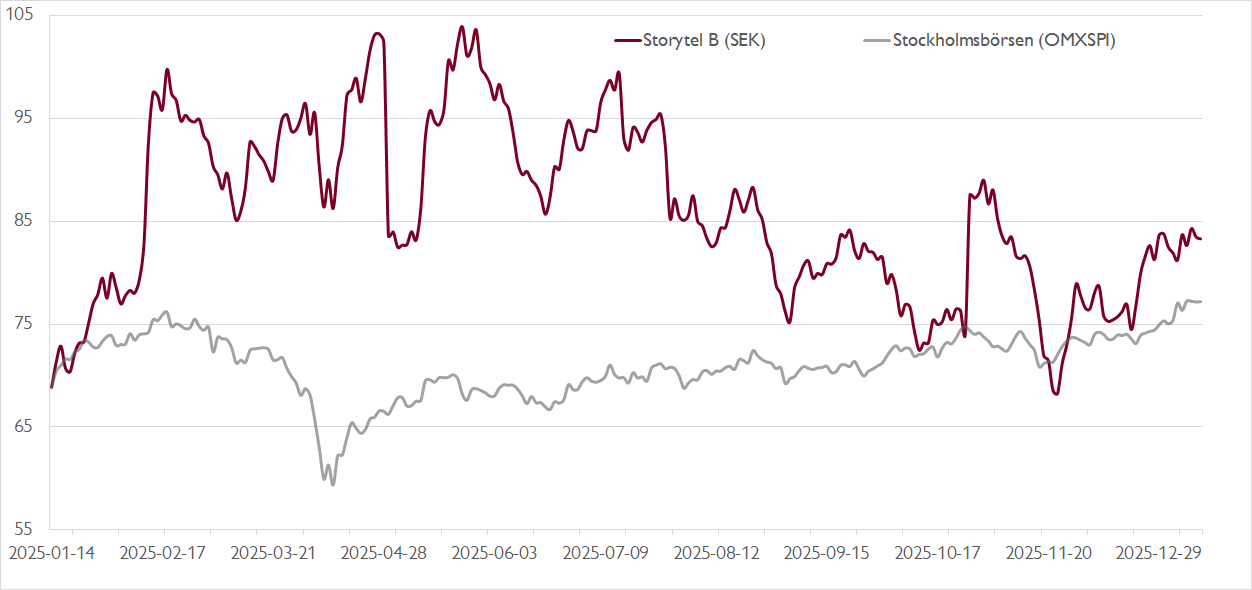

I mitten av november i fjol lanserade musikströmningsjätten Spotify en ljudbokstjänst i en handfull länder, däribland Sverige, Danmark och Finland. På bara några dagar fick ljudboksbolaget Storytel se aktiekursen backa med nära 13 procent. Därefter har aktien återhämtat sig och handlas vid kurs 83 kronor något högre än innan Spotifys intåg på ljudboksmarknaden.

Vid sidan av Spotify och flera mindre nischade spelare möter Storytel även amerikanska tech-jättar som Amazon, Apple och Alphabet (Google) på marknaden. Tuffare konkurrens är en av de uppenbara riskerna för Storytel.

Mot det ska ställas att Storytel efter en rad olönsamma år uppvisat svarta siffror och stabilt ökad lönsamhet sedan 2023. På vår prognos för 2026 handlas ett nästan obelånat Storytel med en fri kassaflödes-yield på drygt 9 procent, vilket implicit innebär mycket lågt ställda förväntningar. Och det på ett bolag där pilarna pekar i rätt riktning.

Sedan starten 2005 har Storytel växt till en global ljudboksspelare med totalt cirka 2,6 miljoner ljudboksprenumeranter i över 25 länder. Bolaget har ledande positioner på flera marknader. De viktigaste omsättningsmässigt är Sverige, Danmark, USA, Finland och Nederländerna.

Ljudboksverksamheten står för ungefär tre fjärdedelar av omsättningen, resten kommer från förlagsverksamheten som säkerställer unikt innehåll till kunderna. Totalt erbjuds ljudbokskunderna cirka 1,6 miljoner titlar. 30 procent av all lyssning på bolagets plattformar avser titlar från Storytels egna förlag, såsom Norstedts, Rabén & Sjögren och Lind & Co. Via ett starkt lokalt utbud ser vi en möjlighet för Storytel att differentiera sig som en premiumaktör på ljudboksmarknaden. En prishöjning nyligen signalerar självförtroende.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

När Storytel i mitten av februari redovisar bokslutet räknar vi med att bolaget för helåret uppvisar 5 procents tillväxt, dämpad av negativa valutaeffekter, och en justerad vinsttillväxt per aktie på hela 28 procent. Vi bedömer att bokslutet kan bli en katalysator för aktiekursen då bolagets prognos för 2026 bör minska estimatrisken. Storytel har en historik av att nå och överträffa sina mål.

I år räknar vi med att omsättningen ökar med 8 procent och att den justerade vinsten per aktie ökar med 32 procent. Det tar ger ett P/E-tal på knappt 15x respektive en EV/EBITA-multipel på drygt 7x. Bokslutet lär visa på ett skuldfritt Storytel, vilket möjliggör innehållsförvärv utanför Norden och innebär potential till uppjusterade vinstprognoser. Storytel har dessutom en trovärdig strategi som i våra ögon kan ge en defensiv vinsttillväxt på 15–20 procent per år till 2028.

Vi rekommenderar KÖP med riktkurs 96 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 7 januari kl. 17:19.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.