- Ett av världens ledande riskkapitalbolag

- Imponerande historik sedan starten 1994

- Levererade en stark rapport i slutet av januari

- Aviserade förvärvet av brittiska Coller Capital vid bokslutet

- Coller Capital bidrar med tillväxt och diversifiering

- Stor potential i ökad carried interest närmaste åren

- Oro i mjukvarusektorn har pressat riskkapitalsektorn

- EQT-aktien ovanligt lågt värderad

- P/E-tal på cirka 13,5x på vår prognos för 2027

- Vi rekommenderar KÖP med riktkurs 430 SEK

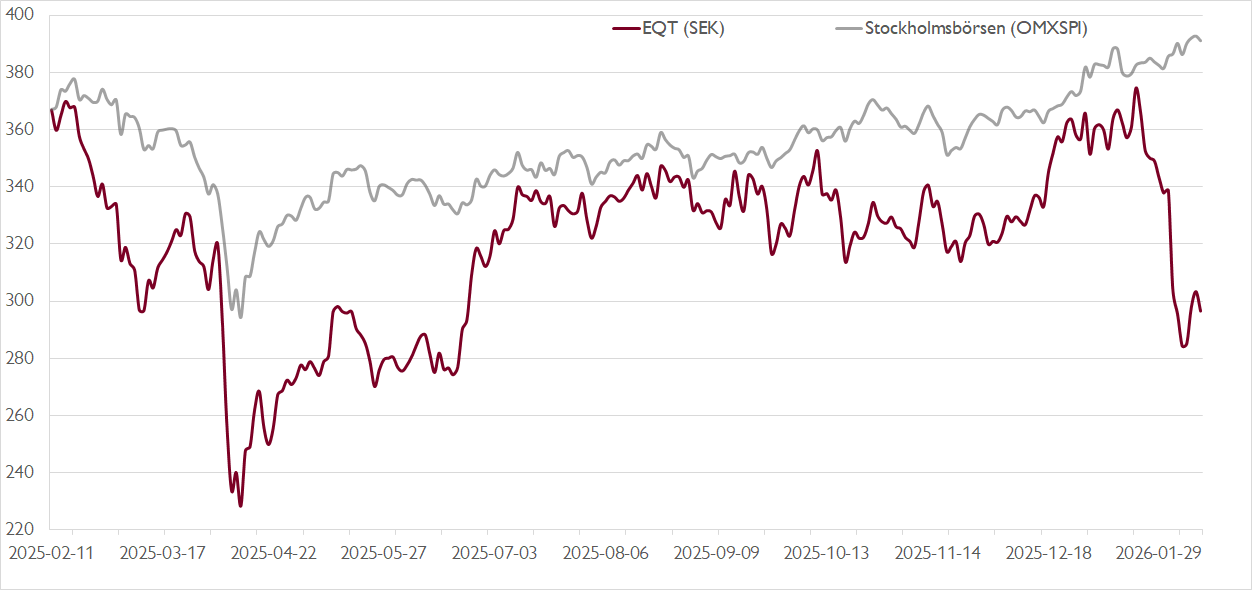

Riskkapitalbolaget EQT:s bokslut och aviserade förvärv av Coller Capital i slutet av januari fick aktien att lyfta med nästan 4 procent till knappt 375 kronor. Tre veckor senare har aktien backat med drygt 20 procent till 296 kronor. Utvecklingen har varit likartad för flera globala sektorkollegor.

Kursfallet förefaller kopplat till de kraftiga kursfallen i mjukvarusektorn. Investerarna är oroliga att AI ska få betydande negativa effekter för mjukvarusektorn, vilket i förlängningen skulle kunna spilla över på bland annat EQT som investerat i sektorn.

Även om EQT har en hygglig exponering mot mjukvarusektorn, är det långtifrån firmans enda fokus. EQT har en diversifierad portfölj med bland annat hälsovård, infrastruktur och fastigheter. Noterbart är också att EQT gjort flera investeringar i AI-sektorn. Även om osäkerheten kan bestå i det korta perspektivet bedömer vi att kursfallet skapat ett attraktivt läge för långsiktiga investerare.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

EQT:s bokslut var riktigt starkt med ett justerat EBITDA-resultat och en avgiftsrelaterad intjäning som kom in 12–13 procent över våra prognoser. Det avgiftsgenererande förvaltade kapitalet kom också in något över förväntan vid 141 miljarder euro. Stal uppmärksamheten gjorde dock förvärvet av brittiska Coller Capital.

Coller Capital som grundades 1990 är en av världens ledande aktörer inom så kallade secondaries – handel i private equity-fonder på andrahandsmarknaden. Bolagets förvaltade kapital uppgår till cirka 50 miljarder dollar, varav cirka 33 miljarder är avgiftsgenererande. Vi ser positivt på förvärvet eftersom Coller kompletterar EQT:s befintliga strategier då EQT tidigare saknat närvaro inom secondaries.

Inom secondaries fokuserar Coller huvudsakligen på private equity, som utgör cirka 85 procent av det avgiftsgenererande kapitalet. Private credit som lanserades 2021 står för resterande 15 procent. Totalt kommer Coller att motsvara cirka 15 procent av EQT:s verksamhet, men andelen lär öka över tid tack vare högre tillväxt inom secondaries-segmentet. Vid sidan av det bidrar förvärvet med diversifiering samt potentiella intäktssynergier.

EQT har huvudsakligen två intäktskällor: fasta förvaltningsavgifter på bolagets fonder samt så kallad carried interest som baseras på hur fonderna presterat. Det senare benet kan ge ordentlig utdelning framåt. Om bolaget levererar på sina prognoser kring avkastningen för huvudfonderna skulle EQT ha omkring 9 miljarder euro i kvarvarande carried interest att intäktsföra från befintliga fonder. Det innebär potential till höjda vinstestimat och stöttar dessutom framtida kapitalanskaffning.

Efter de senaste veckornas kursfall handlas EQT-aktien handlas till ett justerat P/E-tal på 13,5x på vår prognos för 2027. Det är betydligt lägre än de P/E 21x (på ett års framåtblickande prognos) som EQT och relevanta jämförelsebolag historiskt har handlats till.

Vi rekommenderar KÖP med riktkurs 430 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 23 januari kl. 07:02.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.