- Nordens ledande optikerkedja

- Marknadsandel på cirka 25 procent i Norden

- Uppvisar stabil tillväxt och god lönsamhet

- Växande abonnemangsaffär ger stabila intäkter

- Svagt andra kvartal – men bättre utsikter redan från Q3

- Vi räknar med tvåsiffrig vinsttillväxt de närmaste åren

- Rabattvärdering mot såväl nordiska konsumentbolag som utländska optikerkedjor

- Fri kassaflödes-yield på 8–9 procent 2025 och 2026

- Vi rekommenderar KÖP med riktkurs 70 SEK

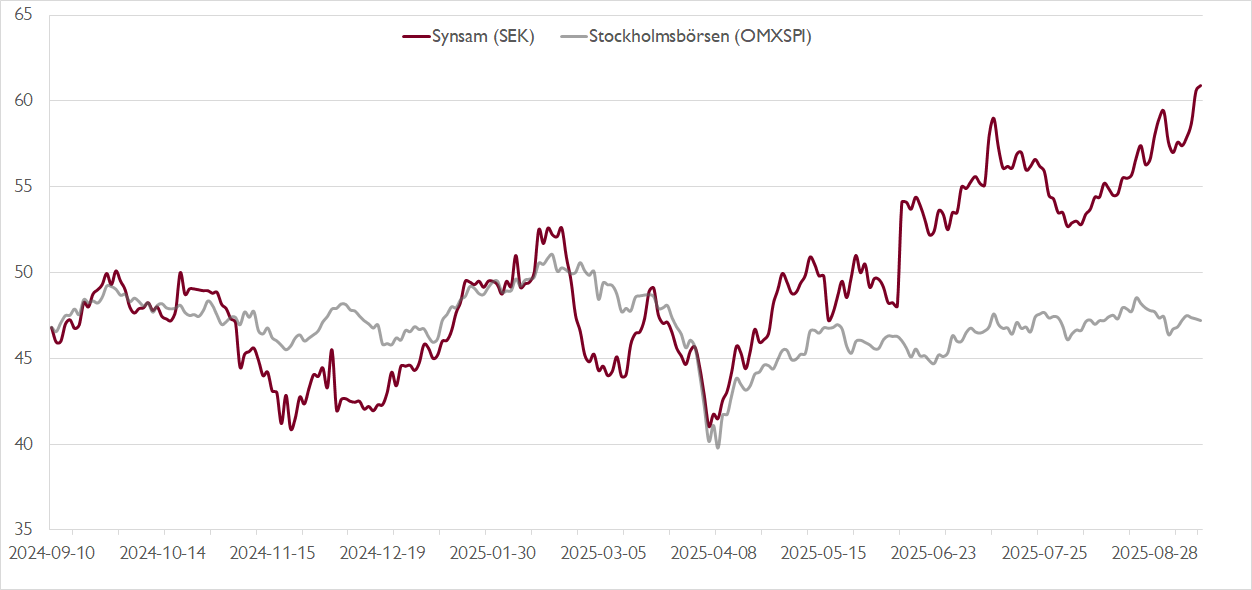

Optikerkedjan Synsam gjorde entré på Stockholmsbörsen i slutet av oktober 2021. Från introduktionskursen på 50 kronor har aktien stigit till nuvarande cirka 60 kronor. Aktiens relativt modesta kursutveckling förklaras till stor del av multipelkontraktion, där det framåtblickande P/E-talet fallit från omkring 22x som högst kort efter noteringen till nuvarande cirka 15x.

I dag är Synsam Nordens ledande optikerkedja med nästan 600 butiker och en marknadsandel på cirka 25 procent. Årsomsättningen närmar sig 7 miljarder kronor, varav Sverige står för nästan hälften och Norge, Danmark och Finland för den andra halvan. Rörelsemarginalen på EBITA-nivå har de senaste åren legat på goda 14–15 procent.

Kortsiktigt har Synsam bra fart på tillväxten, med drygt 9 procents organisk tillväxt under andra kvartalet. Resultatutvecklingen var svagare med ett rörelseresultattapp på 3 procent. Detta förklaras dock till stor del av svåra jämförelsetal samt investeringar i ökad personal till synundersökningar. Redan under tredje kvartalet räknar vi med en återgång till tvåsiffrig vinsttillväxt i årstakt.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Länge har bristen på optiker varit en trång sektor i branschen. Synsam har därför tagit fram EyeView, en teknisk lösning som gör att en optikerassistent kan genomföra synunderökningen. Därefter granskas och bedöms underlaget av en legitimerad optiker som även ordinerar recepten.

Sedan lanseringen i Sverige och Norge 2023 har EyeView-andelen ökat till 14 procent av alla synundersökningar i Sverige och 20 procent i Norge. Bolagets ambition är nå en EyeView-andel på cirka 50 procent framöver. Ökad penetration för EyeView innebär ökad optikerkapacitet, bättre tillgänglighet för kunderna och stärkt lönsamhet för Synsam.

Viktigt för investeringscaset i Synsam är också bolagets abonnemangsaffär, så kallade Lifestyle-abonnemang. Denna affär har successivt ökat sin andel och utgjorde i fjol drygt hälften av Synsams omsättning. Under andra kvartalet ökade abonnemangsförsäljningen med drygt 8 procent i årstakt, drivet av stark utveckling i Sverige och Finland.

Trots flera år med återhållsamma konsumenter har Synsam levererat god omsättnings- och vinsttillväxt. Vårt case bygger på att förutsättningarna är goda för fortsatt konjunkturokänslig tillväxt. I genomsnitt räknar vi med 12 procents årlig rörelsevinsttillväxt 2024–2027. Lägg därtill ett stärkt fritt kassaflöde, vilket mynnar ut i en fri kassaflödes-yield på höga 8–9 procent under 2025 och 2026.

Värderingen innebär att Synsam handlas med i en våra ögon omotiverad rabatt mot såväl nordiska detaljhandlare som internationella jämförelsebolag inom optikbranschen. På våra prognoser för 2026 handlas aktien till en EV/EBITA-multipel på 9,7x respektive ett justerat P/E-tal på 15,2x.

Vi rekommenderar KÖP med riktkurs 70 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 4 september kl. 17:32.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.