- Finländskt SaaS-bolag med fokus på byggsektorn

- Fin historik med hög tillväxt och god lönsamhet

- Stabil verksamhet med hög andel återkommande intäkter

- Tyngt av vikande finländsk byggkonjunktur senaste åren

- Uppvisat imponerande motståndskraft i svag marknad

- Tecken på stabilisering och återhämtning i finländska byggsektorn

- Pressade värderingsmultiplar och rabatt mot sektorn

- Vi rekommenderar KÖP med riktkurs 60,90 EUR

Admicom är ett finländskt SaaS-bolag (Software as a Service) som grundades 2004 och börsnoterades på Helsingforsbörsen 2018. Verksamheten är inriktad på olika mjukvarusystem som stöttar digitaliseringen av den finländska bygg- och installationssektorn. Admicoms system hjälper små- och medelstora byggbolag med exempelvis kostnadsberäkning, personalhantering och projektledning.

Bolaget uppvisar en fin tillväxthistorik med god lönsamhet. Från 2018 till 2024 ökade omsättningen i genomsnitt med nära 22 procent årligen till 36 miljoner euro och ebita-resultatet steg med cirka 20 procent per år. Ebita-marginalen imponerar vid nära 34 procent och att 94 procent av intäkterna är återkommande borgar för stabilitet.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

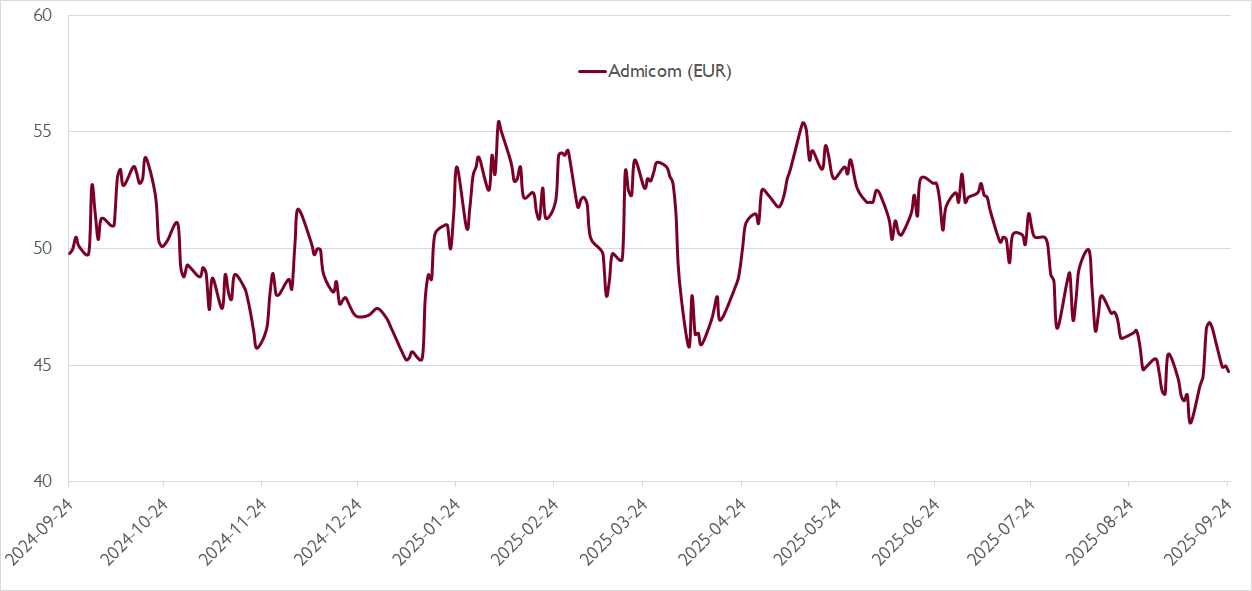

Aktien utvecklades väldigt starkt fram till årsskiftet 2020/2021, då aktien toppade på nivåer nära 140 euro. Därefter har aktien successivt tappat omkring två tredjedelar av börsvärdet till dagens cirka 45 euro. Kursutvecklingen speglar dock inte Admicoms operativa utveckling – en stor del av kursfallet handlar om multipelkontraktion från pandemibörsyrans höga nivåer.

Den andra faktorn bakom Admicoms svaga kursutveckling är de senaste årens betydligt svagare finländska byggmarknad. Även om bolaget lyckades öka omsättningen med 9 respektive 4 procent under 2023 och 2024 pressades lönsamheten något och vinsten föll. I år räknar vi med att det vänder för Admicom. Omsättningen väntas med 10 procent till 39 miljoner euro och EBITA-resultatet med 8 procent.

Vår bild är att Admicom har uppvisat en imponerande motståndskraft i ett läge där byggmarknaden i Finland försvagats rejält. Nu visar marknaden tecken på att stabiliseras på en exceptionellt låg nivå. Konkursnivåerna i byggsektorn har minskat något från fjolåret topp och Finlands största byggåterförsäljare rapporterar om en mer stabil efterfrågan.

Framåt förväntar vi oss att marknaden förblir svag men stabil under andra halvåret, och att den därefter förbättras gradvis under nästa år. Den mer stabila marknadsmiljön bör leda till minskat kundbortfall (churn) och färre nedgraderingar från kunderna. Det talar för accelererad organisk tillväxt för Admicom under kommande kvartal. I slutet av fjolåret tog bolaget också ett första steg utomlands med förvärvet av estniska Bauhub.

Under 2026 räknar vi med att Admicom ökar omsättningen med 13 procent och att bolaget får bra hävstång i vinstutvecklingen med en ökning på 28 procent för den justerade vinsten per aktie. P/E-talet faller då till 17,2x och EV/EBITA-multipeln till låga 12,4x. Trots att Admicom uppvisat en god motståndskraft under nedgången i byggsektorn handlas aktien med en rabatt mot andra mjukvarubolag. Vår riktkurs i aktien baseras på en kassaflödesanalys.

Vi rekommenderar KÖP med riktkurs 60,90 EUR.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 23 september kl. 16:25.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.