- Nischat läkemedelsbolag med fokus på sällsynta sjukdomar

- M&A-fokuserad affärsmodell utan egen forskning

- Stark ställning inom hemofili (blödarsjuka)

- Lanseringen av Altuvoct överträffar förväntningarna

- Bra pipeline bäddar för god vinsttillväxt närmaste åren

- Vi ser vinsttillväxt på över 20 procent per år 2026 och 2027

- Lågt värderad aktie i ratad sektor

- P/E-tal på 9,3x respektive 7,7x för 2026 och 2027

- Vi rekommenderar KÖP med riktkurs 378 SEK

Sobi är en udda fågel i läkemedelssektorn i två avseenden. Dels via bolagets fokus på sällsynta sjukdomar, dels via bolagets M&A-fokuserade affärsmodell. Det senare innebär att bolaget inte har någon egen forskning utan förvärvar intressanta läkemedel eller projekt i sen fas. Sobis styrka ligger i att identifiera och utvärdera kliniska projekt och att sedan driva dem genom den sena utvecklingsfasen (fas 2/3) och den efterföljande kommersialiseringen.

Största affärsområdet Haematology (63 procent av omsättningen) fokuserar på allvarliga blodsjukdomar som hemofili (blödarsjuka). Näst största affärsområdet Immunology (32 %) är inriktat på autoinflammatoriska och autoimmuna sjukdomar, medan Specialty Care (5 %) fokuserar på sällsynta genetiska och metabola sjukdomar.

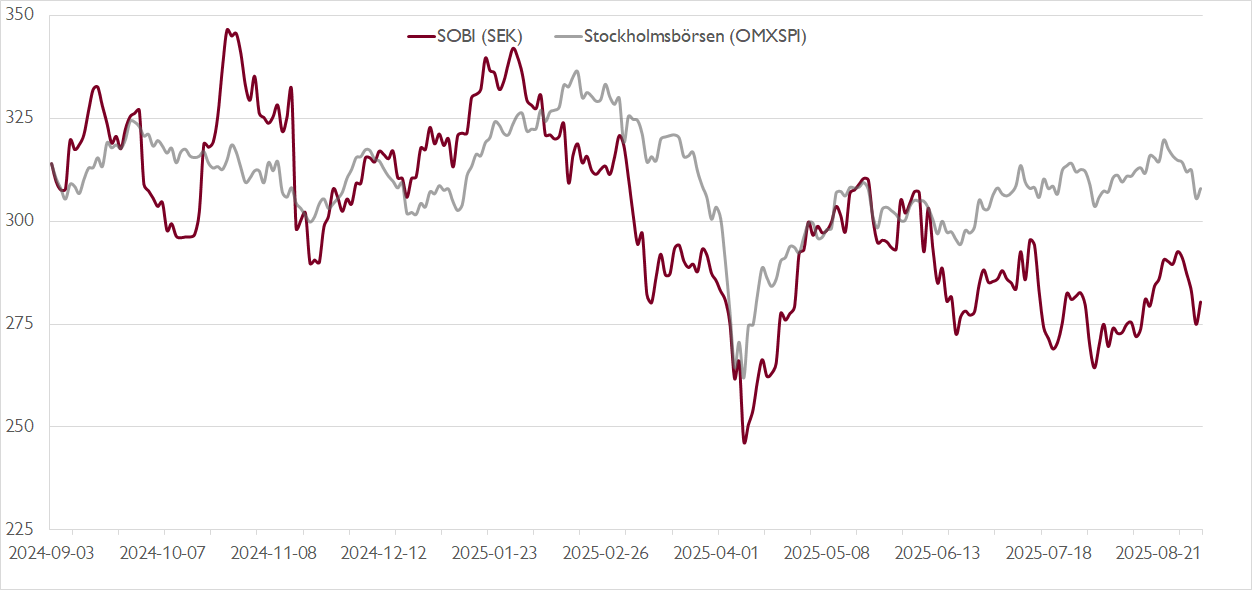

Senaste året har Sobi-aktien backat med cirka 12 procent. Delvis avspeglar det ett minskat intresse för sektorn från investerarna, där läkemedelssektorn inte alls hängt med i börsuppgången på slutet. Sobis svaga kursutveckling handlar också om att 2025 ser ut att bli något av ett mellanår för bolaget med omkring 10 procents vinsttillväxt.

Sobis nedtryckta värdering reflekterar också patentutgången för Doptelet under 2028 (17 procent av omsättningen) samt att 2023-års förvärv av amerikanska CTI Biopharma hittills misslyckats med att skapa aktieägarvärde. Huvudprodukten i förvärvet, Vonjo mot blodcancern myelofibros, har utvecklats trögt. Efter halvårsrapporten reviderade vi ner våra försäljningsprognoser för Vonjo.

Betydligt bättre utvecklas Sobis Hemofili A-portfölj. Där ökade intäkterna med 32 procent i årstakt under andra kvartalet vid konstanta valutakurser. Den goda tillväxten drevs av Altuvoct där efterfrågan fortsätter att överträffa marknadens förväntningar. Altuvoct har nu lanserats i 17 länder och försäljningen på 637 miljoner kronor under andra kvartalet genererades främst i Tyskland, Schweiz och Spanien. Framåt förväntar vi oss att Storbritannien bidrar väsentligt från tredje kvartalet och att Frankrike och Italien börjar bidra från 2026.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Efter flera års investeringar i pipeline och produktportfölj prognosticerar vi att Sobis intäkter ökar kraftigt de kommande åren tack vare stark tillväxt för framför allt fyra läkemedel, däribland nämnda Altuvoct. Vi räknar vidare med att marginalerna förbättras tack vare mixeffekter och skalbarhet under 2026 och 2027. Detta utmynnar i över 20 procents vinsttillväxt under dessa år.

Den goda vinsttillväxten får Sobis värderingsmultiplar att falla till riktigt låga nivåer. Det justerade P/E-talet för de kommande två åren faller till 9,3x respektive 7,7x och EV/EBITA-multipeln till 7,8x respektive 5,9x. Dessa multiplar speglar en skepsis från investerarna att Sobi kan upprätthålla den goda vinsttillväxten, men vår bild är att värderingen är attraktiv givet de tillväxtmöjligheter Sobi har i sin pipeline.

I ett längre perspektiv räknar vi med att Sobi genomför fler förvärv och inlicensieringar av nya produkter som driver tillväxt och lönsamhet. Bolaget är dessutom en potentiell uppköpskandidat för läkemedelsbolag som vill stärka sin närvaro inom den attraktiva nischmarknaden för särläkemedel. Vår riktkurs baseras på en kassaflödesanalys.

Vi rekommenderar KÖP med riktkurs 378 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 17 juli kl. 07:33.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.