- Nordisk koncern inom arbetskläder, verktyg och förbrukningsvaror

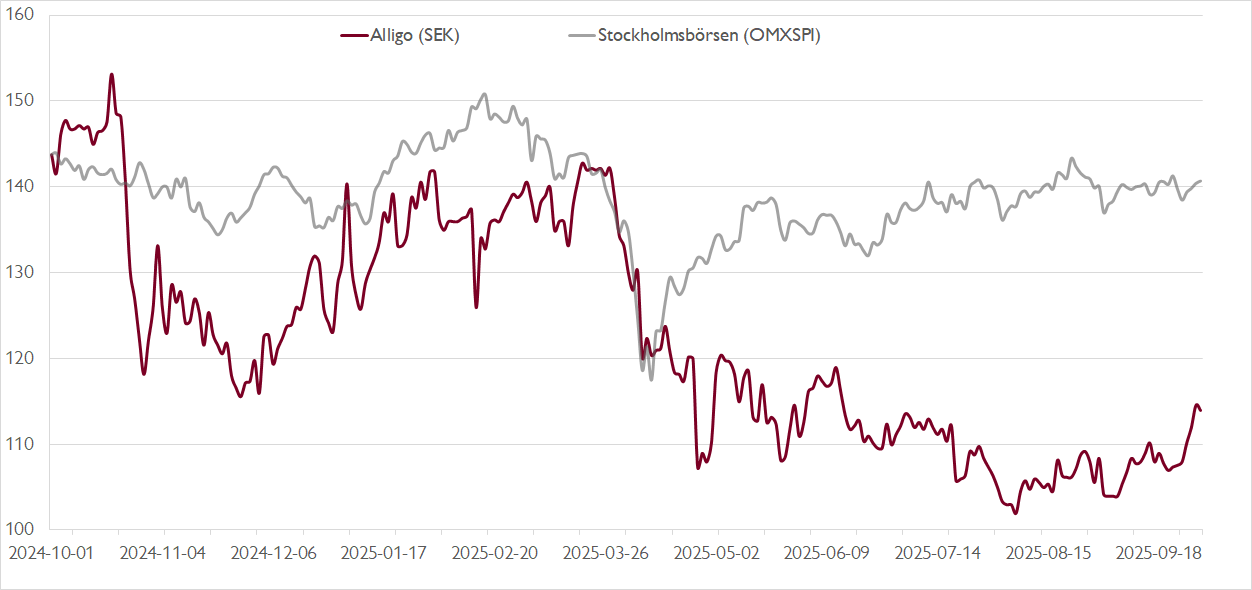

- Motvind från svag bygg- och industrikonjunktur senaste åren

- Stark bruttomarginal och besparingar stöttar lönsamheten

- Fjärde kvartalet kan bli en vändpunkt för aktien

- Bra hävstång när volymerna vänder upp nästa år

- Förvärv till attraktiva multiplar stärker caset

- EV/EBITA ~9x och P/E-tal på ~10x på våra prognoser för 2026

- Vi rekommenderar KÖP med riktkurs 160 SEK.

Börsbolaget Alligo bildades när Momentum Group, som inkluderade Tools-kedjan, förvärvade börsbolaget Swedol 2020. Koncernen tog 2021 namnet Alligo och året därpå knoppades affärsområdet Komponenter och tjänster av och noterades som Momentum Group.

I dag är Alligo en nordisk aktör som säljer arbetskläder, skyddsprodukter, verktyg och förbrukningsvaror primärt till kunder inom tillverkningsindustrin och byggsektorn. Dessa branscher stod i fjol för 55 procent av omsättningen. Försäljningen sker i tre kanaler: butikskedjorna Swedol och Tools, via e-handel samt genom direktförsäljning till kund. I fjol stod Sverige för 55 procent av omsättningen följt av Norge (28 procent) och Finland (17 procent).

Vid sidan av huvudkoncepten Swedol och Tools består Alligo till cirka 20 procent av fristående mindre bolag inom utvalda nischer, såsom produktmedia, svets och batterier. Alligos aktiva förvärvsstrategi har mynnat ut i ett drygt 15-tal förvärv de senaste tre åren, däribland Corema Svets & Industriprodukter och Svenska Batterilagret. Typiskt sett förvärvas bolag till en värdering kring 5–9 gånger rörelseresultatet.

Efter en fin utveckling fram till 2022 har Alligo mött motvind från en försvagad konjunktur under de senaste åren. 2023 och 2024 bjöd på negativ organisk tillväxt på drygt 1 procent respektive nära 4 procent. Trenden har hållit i sig i år och vi räknar med nära 2 procents negativ organisk tillväxt för helåret. När Alligo i slutet av oktober redovisar tredje kvartalets siffror räknar vi inte med någon tydlig förbättring, även om resultatet får stöd av genomförda förvärv, en fortsatt stark bruttomarginal samt effekter från besparingar.

Däremot ser vi förutsättningar för att det fjärde kvartalet kan utgöra en möjlig vändpunkt för aktien, inte minst som då Alligo möter enkla jämförelsetal. Under fjärde kvartalet i fjol tyngdes försäljningen av högmarginalprodukter inom arbetskläder och skyddsutrustning av en ovanligt mild vinter.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Inför nästa år ser vi Alligo som ett attraktivt sätt att exponera sig mot en återhämtning i efterfrågan på de nordiska bygg-, installations- och industrimarknaderna. Lönsamheten får dessutom stöd från ytterligare effektivitetsåtgärder om 100 miljoner kronor som initierades under första kvartalet, med fokus på lågpresterande butiker och centrala kostnader.

Ett välintegrerat Alligo som drar nytta av förbättrad skala och effektivitet samt levererar hälsosamma bruttomarginaler lär uppvisa bra hävstång i lönsamheten när volymerna väl vänder upp. På sikt ser vi också potential till fortsatt industriell konsolidering via ytterligare förvärv till attraktiva multiplar, men kortsiktigt talar den relativt höga nettoskuldsättningen vid drygt 3x EBITDA-resultatet emot nya förvärv.

På våra prognoser för 2026 handlas aktien till ett justerat P/E-tal på drygt 10x, en EV/EBITA-multipel på drygt 9x och en fri kassaflödes-yield på nästan 12 procent.

Vi rekommenderar KÖP med riktkurs 160 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 29 september kl. 06:12.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.