- Ledande bolag globalt inom gummiblandningar

- Stark historik av förvärvstillväxt

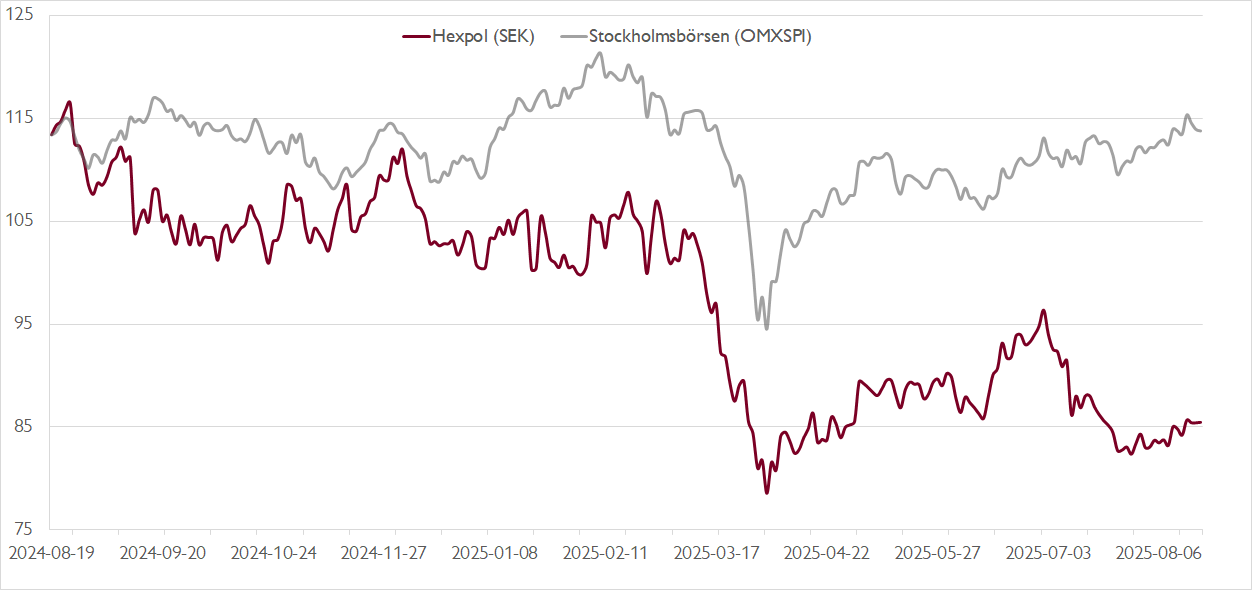

- Negativ organisk tillväxt har pressat aktien på slutet

- Försvarar lönsamheten väl trots motvind

- Balansräkning som ger stor förvärvskapacitet

- Möjligt med högre förvärvstempo med ny vd

- Låg värdering vid EV/EBITA 9,2x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 97 SEK

Gummiblandningsspecialisten Hexpol, som knoppades av från mätteknikbolaget Hexagon 2008, var en av Stockholmsbörsens bästa aktier räknat från finanskrisbotten 2009. I utgångsläget var Hexpols värdering rejält nedtryckt. Därefter följde en imponerande förvärvsdriven tillväxtresa med god lönsamhetsutveckling och multipelexpansion, vilket sammantaget gav ordentlig utväxling i aktiekursen.

Resan tog slut 2015. Därefter har aktien handlats relativt sidledes med en dragning uppåt. Efter kursfallet senaste året på cirka 25 procent handlas aktien på samma nivåer som för tio år sedan. Värderingsmultiplarna som expanderade under de goda åren har nu krympt ihop. Värderingen framstår som relativt pressad med en EV/EBITA-multipel på 9,2x på vår prognos för 2026 och en fri kassaflödes-yield på drygt 7 procent.

Bakgrunden är att Hexpol uppvisat åtta kvartal i rad med negativ organisk tillväxt i årstakt. En förklaring är att bolagets största kundsegment är den cykliska fordonsindustrin som står för nästan 40 procent av omsättningen. Trots denna motvind redovisar Hexpol såväl en rörelsemarginal som en avkastning på sysselsatt kapital på över 15 procent. Hexpols affär uppvisar alltså en robusthet och vår bild är att de svåra åren sannolikt ligger bakom bolaget.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Den 1 juli i fjol tillträdde Klas Dahlberg som ny vd. Han kom närmast från chefsrollen på Nibes största affärsområde Climate Solutions. Vid höstens kapitalmarknadsdag lär en ny strategisk agenda presenteras, vilket kan bli en välkommen injektion i investeringscaset.

Historiskt har den förvärvsdrivna tillväxten i Hexpol varit en viktig drivkraft för aktien. Och den starka balansräkningen ger definitivt utrymme för ytterligare förvärv. I ett hypotetiskt förvärvsscenario skulle vinstprognosen för 2029 kunna öka med 34–53 procent (beroende på till vilka multiplar förvärven genomförs), givet en nettoskuld som klättrar upp till 2x EBITDA-resultatet.

Sedan Klas Dahlberg tillträdde syns också tecken på ökad förvärvsaktivitet. Förra hösten aviserades förvärvet av 80 procent i amerikanska Piedmont som tillför cirka 60 miljoner dollar i omsättning. I februari aviserades sen förvärvet av 80 procent i turkiska Kabkom som omsätter cirka 30 miljoner euro. Totalt adderar förvärven cirka 6 procent till koncernens omsättning.

Sammantaget är Hexpol ett högkvalitativt bolag med ett starkt track-record av att generera vinsttillväxt – inte minst via förvärv. Bolagets begränsade investerings- och rörelsekapitalbehov samt höga marginaler ger samtidigt en god kassagenerering. Vi förväntar oss en fortsatt negativ organisk trend under andra halvåret, men ser en god risk/reward i ett medellångt perspektiv givet en låg värdering, stark balansräkning och goda förvärvsmöjligheter, vilket borde stödja vinstutvecklingen under 2026 och 2027.

Vi rekommenderar KÖP med riktkurs 97 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 18 juli kl. 19:05.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.