- Ledande hotelloperatören i Norden

- Lojal kundbas ger hög andel återkommande intäkter

- Goda långsiktiga tillväxtutsikter inom besöksnäringen

- Expansionsplaner i Norden och Tyskland till 2030

- Effektiv affärsmodell vässades ytterligare under pandemin

- Nästan skuldfri balansräkning – stort utrymme för utdelningar och återköp

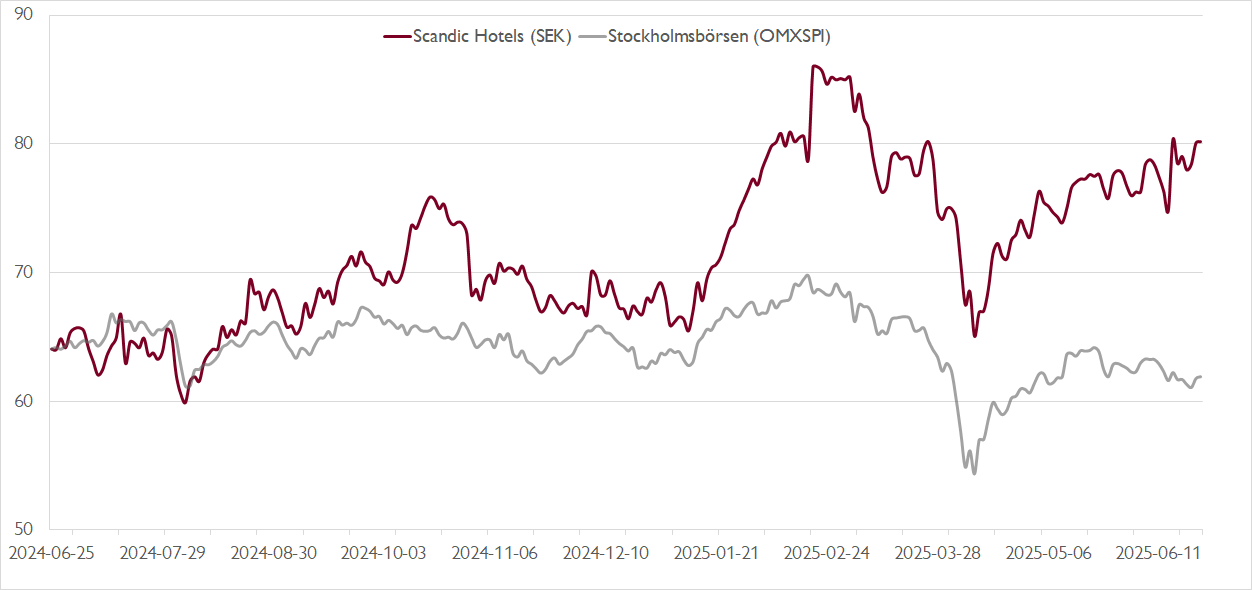

- Kortsiktig momentum med bra bokningsläge inför sommaren

- Låg värdering vid EV/EBITDA 5,6x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 115 SEK

Scandic Hotels (Scandic) är den ledande hotelloperatören i Norden med starka positioner inom både affärs- och fritidssegmenten. Totalt har Scandic över 55 500 hotellrum i drift på drygt 260 hotell i sex länder. Varumärket är ett av de starkaste i regionen och affärsmodellen en av de mest effektiva i den globala hotellindustrin. Dessutom kännetecknas Scandics affär av en lojal kundbas som ger både kostnadseffektiv distribution och en hög andel återkommande intäkter.

Efter ett stålbad under pandemin, då Scandic behövde ta in nytt kapital, har den goda kassaflödesgenereringen återställts och balansräkningen är solid. Stödet från huvudägarna under pandemin gjorde att Scandics ledning kunde fokusera på den dagliga verksamheten och genomföra förbättringsåtgärder. Detta har resulterat i ett operativt och finansiellt starkare bolag än innan pandemin. I dag levererar Scandic en högre EBITDA-marginal än före pandemin, trots att beläggningen fortfarande ligger ett par procentenheter lägre.

Vid fjolårets kapitalmarknadsdag presenterade Scandic en mer tillväxtorienterad agenda och började dessutom använda fler kapitalallokeringsverktyg med tydligt aktieägarfokus – utdelningen återupptogs och aktieåterköp initierades för första gången. Bolaget lanserade också ambitionen att addera 10 000 nya rum fram till 2030 – cirka 7 000 i Norden och cirka 3 000 i Tyskland. Investeringarna avspeglar att hotellbranschen alltjämt är en tillväxtindustri med långsiktigt attraktiva utsikter.

Mer kortsiktigt stärktes efterfrågan på hotell i Norden under maj efter en svag april. Vår bild är att förhandsbokningarna inför högsäsongen under sommaren är fortsatt starka, vilket stödjer förväntningarna om fortsatt tillväxt i RevPAR (intäkt per tillgängligt rum) och ett solitt andra kvartal. När Scandic redovisar siffrorna i mitten av juli lär de dock inte fullt ut matcha föregående år på grund av negativa kalendereffekter (påsken låg i mars i fjol) samt negativa valutaeffekter.

Även med våra prognoser, som inkluderar normala investeringar i underhåll, Scandics expansionsplaner samt aktieägarvänliga kapitalallokeringsåtgärder (ökad utdelning och återköp), beräknar vi ett ”finansiellt utrymme” (fritt kassaflöde samt en återgång till nettoskuld/EBITDA på 1,0x) på cirka 6,1 miljarder kronor till 2027. Det motsvarar cirka 35 procent av dagens börsvärde – alltså betydande resurser för att driva ytterligare tillväxt och/eller utskiftningar till aktieägarna.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Sammantaget har Scandic kommit ur pandemin som ett starkare bolag, den nordiska hotellmarknaden fortsätter att ge utrymme för lönsam tillväxt och bolagets finansiella ställning är rekordstark. Vi räknar med att bolaget sitter med en nettokassa vid utgången av 2025. Den starka utvecklingen till trots är Scandics värdering ännu inte tillbaka på nivåerna före pandemin. Aktien handlas till en EV/EBITDA-multipel på bara 5,6x på vår prognos för 2026. Vår bild är att en värderingsmultipel på 8x är mer rimlig.

Vi rekommenderar KÖP med riktkurs 115 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 16 juni kl. 06:32.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.