- Ledande aktör inom säkerhetslösningar för hjälmar

- Attraktiv och skalbar affärsmodell

- Fin långsiktig historik med snabb tillväxt och fina marginaler

- Växer återigen tvåsiffrigt efter en svacka 2022–2023

- Aviserade nyligen förvärvet av Koroyd till attraktiva multiplar

- Förvärvet stärker Mips position inom främst säkerhetshjälmar

- Upplagt för kraftig vinsttillväxt under 2026

- EV/EBITA ~27x respektive P/E ~34x på våra prognoser för 2026

- Vi rekommenderar KÖP med riktkurs 500 SEK

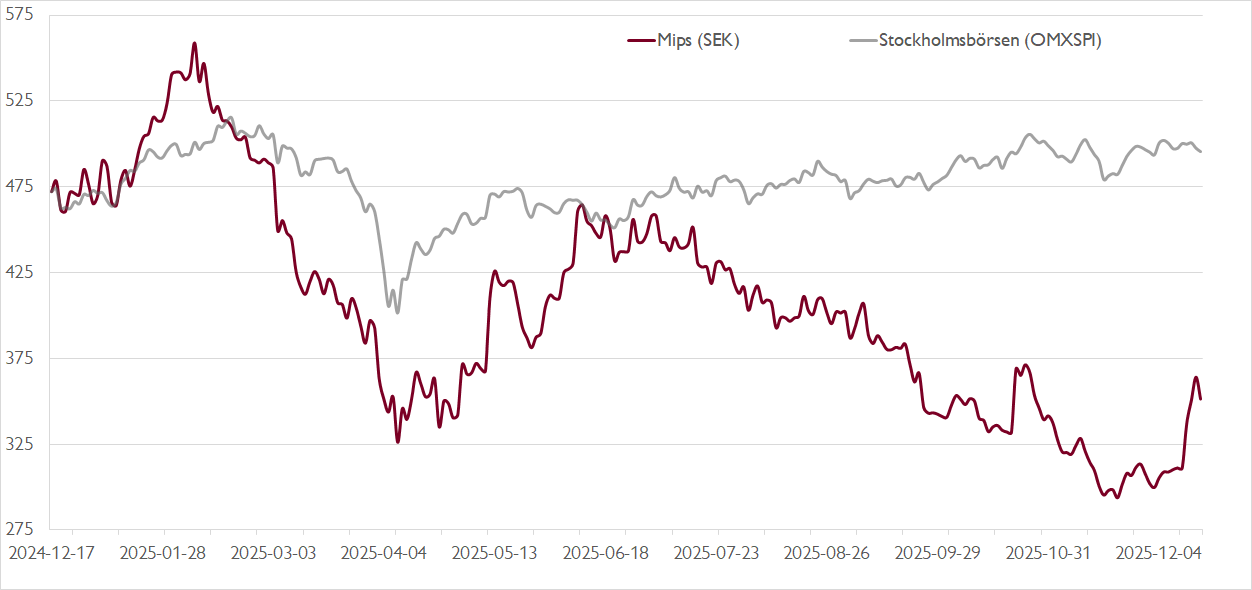

Hjälmsäkerhetsföretaget Mips gjorde entré på Stockholmsbörsen våren 2017 vid kurs 46 kronor och var fram till pandemibörstoppen i slutet av 2021 en av de hetaste aktierna på börsen. Skyhög tillväxt och en skalbar affärsmodell som lyfte rörelsemarginalen över 50 procent fick investerarna att betala upp. När aktien toppade strax över 1 200 kronor var P/E-talet kring 100x. Efter ett kursras på cirka 70 procent handlas aktien nu i cirka 350 kronor.

En viktig faktor bakom boomen var pandemins ökade intresse utomhusaktiviteter, vilket innebar stora försäljningslyft för bland annat cykelhjälmar. Under 2021 toppade Mips tillväxttakt vid 67 procent. Därpå följde en betydande svacka under höginflationsåren 2022 och 2023, då pressade konsumenter höll hårdare i pengarna och återförsäljare kämpade med att få ner lagernivåerna. Under 2022 och 2023 fick Mips se försäljningen vika. Först under 2024 inleddes en normalisering som fortsatt i år. Vi räknar med 14 procents tillväxt i år till en omsättning på knappt 550 miljoner, cirka 10 procent under rekordnivån från 2021.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Tjusningen med ett bolag som Mips är att bolagets affärsmodell möjliggör väldigt hög lönsamhet. Som ett ”ingrediensvarumärke” säljs bolagets patenterade produkter och teknologi till hjälmföretag som tillverkar, marknadsför och säljer hjälmar till slutanvändare. Hjälmföretagen kan med stärkta säkerhetsargument få bättre betalt för sina produkter. Mips har över 150 varumärken på kundlistan och säljer i tre olika segment: Sport, Motorcykel och Säkerhet. Sport står för cirka 90 procent av omsättningen, men det finns en betydande potential i de andra två kategorierna.

I förra veckan aviserade Mips förvärvet av Koroyd, ett Monaco-baserat bolag verksamt inom stötskyddsteknik för huvud- och kroppssäkerhet. Förvärvspriset på 65 miljoner euro inklusive full tilläggsköpeskilling motsvarar en EV/EBITDA-multipel på cirka 13x – betydligt lägre än Mips multipel på cirka 50x på vår prognos för i år. Antas att Koroyd konsolideras från början av nästa år, och växer med 20 procent, ser vi att förvärvet ökar Mips vinst per aktie med 14 procent, även inkluderat de räntekostnader som kommer från Mips förvärvsfinansiering.

Bolagen kompletterar varandra väl. Medan Mips fokuserar på rotationsskyddslösningar för hjälmar reducerar Koroyds patenterade lösning påverkan från linjära vinklar genom en avancerad kompressionsteknik. Bolagen arbetar dessutom med en liknande affärsmodell, med helt outsourcad produktion, vilket möjliggör hög lönsamhet. Medan Mips främst är starka inom sportsegmentet (särskilt cykel) har Koroyd störst exponering mot säkerhetsområdet, där bolaget hämtar 58 procent av omsättningen.

Förvärvet stärker således Mips ställning inom säkerhetssegmentet, där den addresserbara marknaden är betydligt större än inom sportområdet. Strategiskt ser vi därför mycket positivt på förvärvet. Efter affären har vi skruvat upp våra vinstprognoser och ser nu en vinst per aktie under 2026 på cirka 10,20 kronor per aktie. Det innebär ett P/E-tal på cirka 34x och en EV/EBITA-multipel på knappt 27x.

Vi rekommenderar KÖP med riktkurs 500 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 15 december kl. 06:31.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.