- Nischat fastighetsbolag inriktat på social infrastruktur

- Fokus på fastigheter inom rättsväsende, högre utbildning och sjukvård

- Över 95 procents exponering mot offentlig sektor

- Långa kontrakt på i genomsnitt 8,5 år ger stabilitet

- Stor projektportfölj och aktiv förvärvsagenda lyfter tillväxten

- Vi ser kassaflödestillväxt per aktie på över 20 procent i år och nästa år

- Motiverat med en betydande premievärdering mot substans

- Investeringsscenario pekar på 15 procents årlig totalavkastning

- Vi rekommenderar KÖP med riktkurs 82 SEK

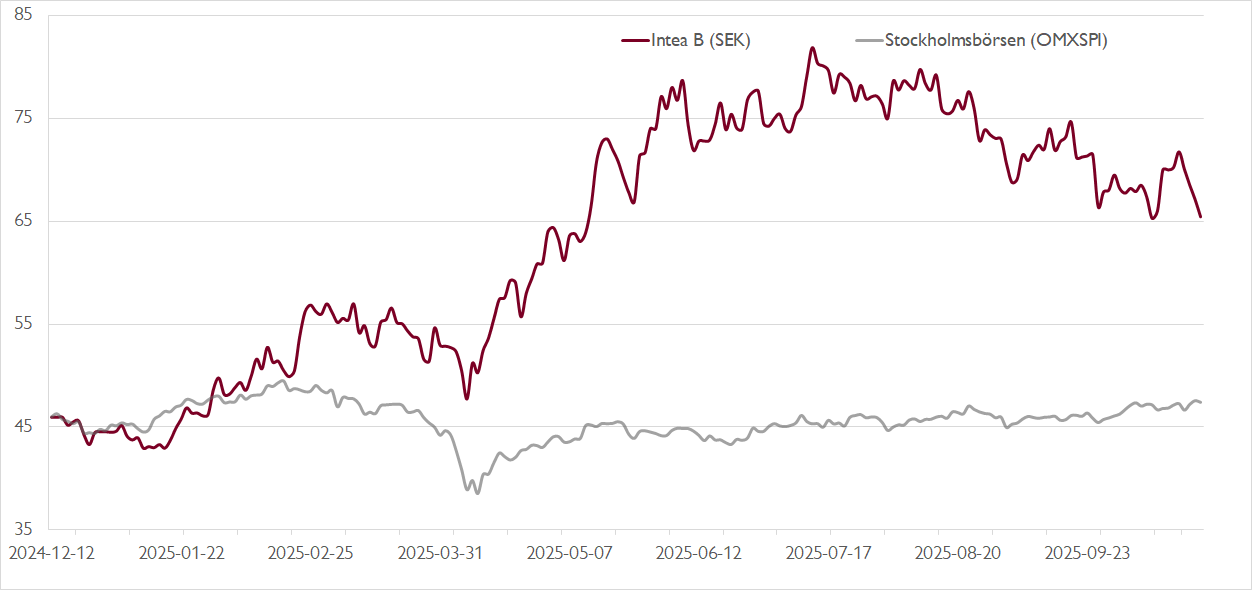

Fastighetsbolaget Intea gjorde entré på Stockholmsbörsen i början av december i fjol. Räknat från introduktionskursen på 40 kronor har aktien stigit med hela 67 procent. Och det på en aktiemarknad där fastighetssektorn långtifrån varit någon investerargunstling – branschindexet är ner 4 procent i år och 12 procent senaste året. Nyckeln till Inteas kraftiga överprestation är bolagets attraktiva inriktning, vilken möjliggör kraftig tillväxt i ett segment med låg risk.

Intea fokuserar på ”social infrastruktur”, vilket innebär fastigheter inom rättsväsende, högre utbildning, sjukvård och annat offentlig verksamhet. I fastighetsportföljen, värd knappt 26 miljarder kronor och spridd över Sverige, finns bland annat ett fängelse i Ånge, universitets- och högskolelokaler i Växjö och Skövde och ett polishus och häkte i Helsingborg. Lägg därtill en stor projektverksamhet, med bland annat nya fängelser i Eslöv och Kristianstad.

Över 95 procent av Inteas hyresintäkter kommer från offentlig sektor och kontrakten är långa, 8,5 år i genomsnitt inom offentlig sektor. Uthyrningsgraden på 98,7 procent vid utgången av tredje kvartalet illustrerar bolagets attraktiva defensiva egenskaper, inte minst i relation till kontorssegmentet som i dag präglas av höga vakanser och dämpad hyrestillväxt.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

I tisdags levererade Intea ännu en stark rapport. Rörelseresultatet ökade med 37 procent i årstakt och kom in 4 procent över vår prognos, främst förklarat av lägre fastighets- och administrationskostnader än väntat. Värdeökningen i fastighetsbeståndet uppgick till 168 miljoner kronor under kvartalet, primärt drivet av förvärv och projekt. Givet Inteas omfattande pipeline med projekt ser vi en betydande potential framåt, där bolaget lär fortsätta att rapportera större tillväxt i fastighetsvärdena än de flesta bolagen i sektorn.

Efter rapporten lämnas våra prognoser för 2025 och 2026 mer eller mindre oförändrade, medan vi justerar upp prognosen för 2027 något. Med projekt och förvärv som huvudsaklig drivkraft räknar vi med att hyresintäkterna ökar med 29 procent i år och med 18 procent nästa år. Utan ytterligare förvärv räknar vi med att Inteas justerade kassaflöde per aktie (CEPS, cash earnings per share) ökar med 25 procent i år och med 21 procent nästa år. Lägg därtill att Inteas vd Charlotta Wallman Hörlin i rapportens vd-ord lät optimistisk om nya förvärv under de kommande månaderna.

Medan många fastighetsbolag på börsen handlas med en rabatt mot substansen, handlas Intea med en betydande premie. Vi anser dock att en tydlig premievärdering är motiverad då Intea tillhör fastighetsbolagen som väntas leverera bäst tillväxt såväl vad gäller kassaflöden som substansvärdestillväxt.

Vår riktkurs baseras på en värdering om cirka 20x nästa års justerade kassaflöde per aktie (CEPS). Vårt investeringsscenario, inklusive förvärv, till och med 2028 indikerar en totalavkastning i aktien på cirka 15 procent per år. Det kan ställas i relation till Inteas ambition vid 12 procent.

Vi rekommenderar KÖP med riktkurs 82 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 21 oktober kl. 15:05.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.