- Ledande europeisk e-handlare inom mattor

- Fokus på försäljning direkt till konsument

- Attraktivt segment med höga bruttomarginaler

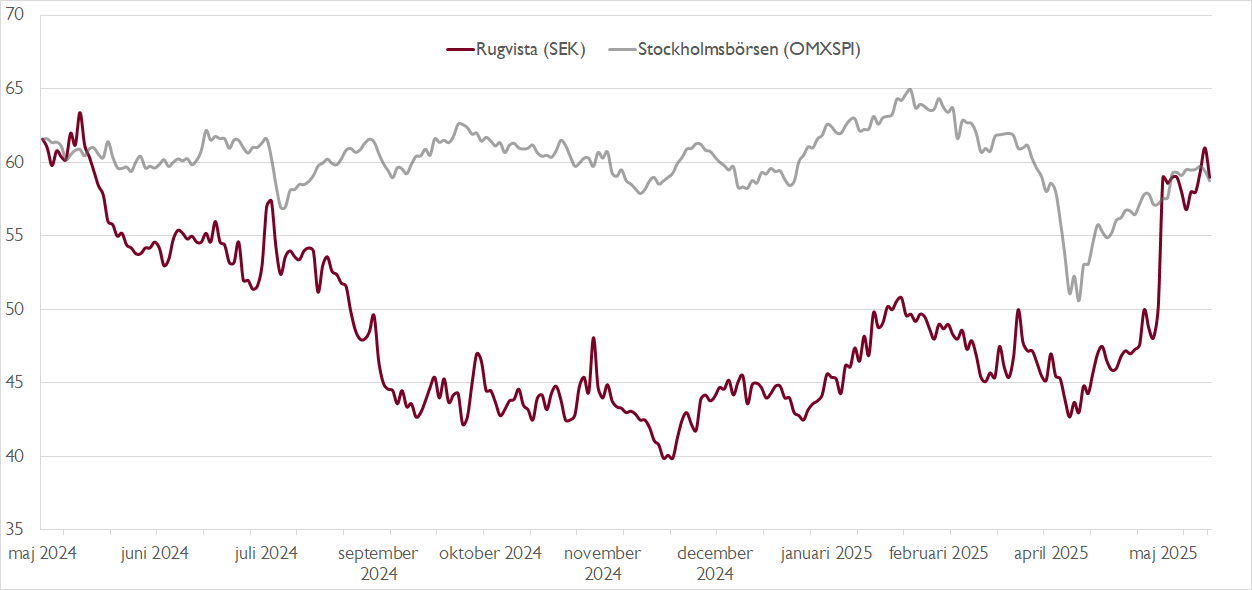

- Bra start på året efter en svacka 2022–2024

- Justerar upp våra prognoser efter Q1-rapporten

- Vi räknar med tvåsiffrig vinsttillväxt varje år 2025–2027

- Urstark balansräkning med över 220 miljoner i kassan

- Låga värderingsmultiplar – EV/EBIT 10–12x för 2025–2026

- Vi rekommenderar KÖP med riktkurs 70 SEK

Matthandlaren Rugvista som grundades 2005 och börsnoterades 2021 är en ledande europeisk e-handlare i kategorin direct-to-consumer (DTC), vilket innebär försäljning direkt till konsument. Kanalen stod i fjol för 86 procent av bolagets omsättning. Norden tillsammans med Tyskland, Österrike och Schweiz står för knappt halva bolagets omsättningen inom DTC. Övriga två kanaler utgörs av företag, exempelvis inredningsarkitekter och hotell, samt stora tredjepartsmarknadsplatser, som till exempel Amazon.

I grunden anser vi att Rugvista är attraktivt positionerat med en stark ställning på en mycket fragmenterad europeisk e-handelsmarknad. Vi ser heller inga direkta negativa effekter från tullar. På medellång sikt ser vi god potential för strukturell tillväxt och höga rörelsemarginaler tack vare DTC-affärsmodellen och attraktiva nyckeltal, såsom ett högt genomsnittligt ordervärde, hög bruttomarginal samt relativt låga retur- och varuhanteringskostnader.

Rugvista äger inga egna produktionsanläggningar. Mattorna köps i stället in från leverantörer i främst Indien, Egypten och Turkiet. Stora inköpsvolymer i kombination med DTC-modellen utan mellanhänder ger bolaget möjlighet att både hålla konkurrenskraftiga priser och samtidigt rapportera en hög bruttomarginal. I fjol var bruttomarginalen fina 62 procent.

Den höga bruttomarginalen mynnade under pandemiåren 2020–2021 ut i en rörelsemarginal på drygt 18 procent. Därefter har en svagare marknad med mer eller mindre stillastående omsättning inneburit att Rugvistas rörelsemarginal fallit till cirka 12 procent under 2022–2023 och ner till knappt 9 procent i fjol. Men nu väntar bättre tider.

Trots ett fortsatt utmanande klimat på konsumentmarknaden levererade Rugvista en stark rapport för årets första kvartal. Omsättningen steg med 12 procent i årstakt och det justerade rörelseresultatet ökade med hela 44 procent. Efter fem kvartal i rad med fallande resultat i årstakt var detta en välkommen vändning.

Lägre fraktkostnader bidrog till att bruttomarginalen stärktes till 64,0 procent (61,6). Kronans förstärkning mot euron och dollarn ger också stöd åt bruttomarginalen, men får samtidigt negativa effekter på omsättningstillväxten. Finansiellt står Rugvista starkt med en nettokassa som vid utgången av första kvartalet uppgick till hela 222 miljoner kronor.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Trots valutamotvinden justerar vi upp vår försäljningsprognos med 2 procent per år 2025–2027. Vi höjer även prognoserna för det justerade rörelseresultatet med 10 procent i år. För 2026–2027 höjs vinstprognoserna med mer måttliga 2–3 procent eftersom vi sedan tidigare räknat med en betydande vinståterhämtning. För 2025–2027 ser vi nu en årlig vinsttillväxt per aktie på 16–20 procent.

Den nuvarande värderingen av Rugvista speglar inte utsikterna för tvåsiffrig vinsttillväxt. Aktien handlas till EV/EBIT-multiplar på 10–12x på våra prognoser för 2025–2026. Det innebär att Rugvista fortsatt värderas klart lägre än relevanta svenska jämförelsebolag vid EV/EBIT 16–21x.

Vi rekommenderar KÖP med riktkurs 70 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 9 maj kl. 06:06.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.