- Investmentbolag med stark långsiktig historik

- Cirka 30 procents exponering mot onoterade tillgångar

- Växande onoterad portfölj presterar starkt

- Dolda värden i Patricia Industries enligt vår kalkyl

- Mölnlycke tydligt undervärderat

- Starkt track-record motiverar låg substansrabatt

- Vår riktkurs bygger på 5 procents rabatt

- Vi rekommenderar KÖP med riktkurs 350 SEK

Familjen Wallenbergs investmentbolag Investor står i dag på tre ben. Störst är börsportföljen som utgör cirka 70 procent av substansen. Där är Investor en betydande minoritetsägare i ett drygt tiotal bolag, däribland Atlas Copco, ABB, SEB, Ericsson och Saab. Näst störst är Patricia Industries vid knappt 20 procent, med onoterade innehav som Mölnlycke, Permobil och Piab Group. Återstående tiondelen utgörs av ägande i private equity-bolaget EQT samt investeringar i EQT:s fonder.

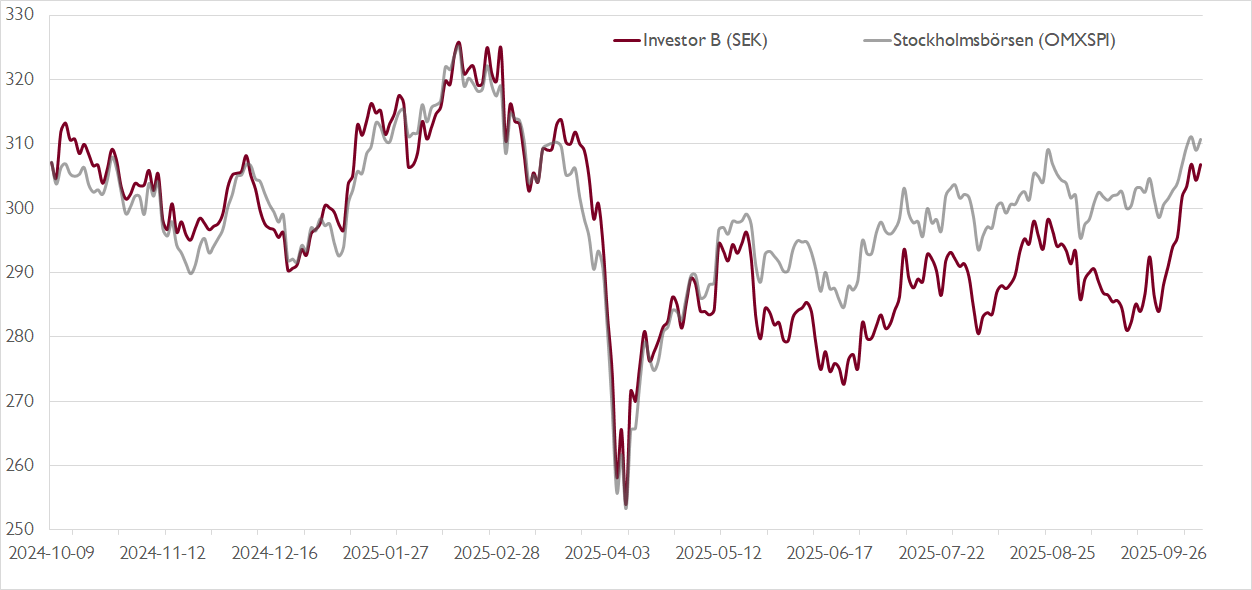

Investors avkastningskrav uppgår till 8–9 procent per år, men över tid har bolaget presterat betydligt bättre än så. Under de senaste fem respektive 19 åren uppgår den genomsnittliga årliga substanstillväxten till 16 respektive 13 procent – bättre än såväl Stockholmsbörsen som sektorn. Den starka substanstillväxten har utgjort bra bränsle till aktiekursen, vilken dessutom gynnats av en successivt reducerad substansrabatt. Sedan 2012 har rabatten minskat från nivåer kring 30–40 procent till låga ensiffriga nivåer som lägst.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

På börsen har det senaste året varit ett mellanår för Investor med en i princip oförändrad aktiekurs. En förklaring är att den rapporterade substansrabatten ökat till cirka 11 procent. En djupdykning i Investors onoterade portfölj i Patricia Industries indikerar emellertid att denna värderas för försiktigt, vilket innebär en än större substansrabatt.

Vår analys visar att Patricia Industries sedan 2016 uppvisat en genomsnittlig EBITA-tillväxt på hela 15 procent per år. För största innehavet Mölnlycke uppskattar vi att marginalerna återhämtar sig nästa år, drivet av bättre försäljningsmix och ökad kostnadseffektivitet. I kombination med fortsatt stark efterfrågan inom affärsområdet Wound Care talar det för 13 procent vinsttillväxt. För hela Patricia Industries ser vi potential för 11 procents vinsttillväxt under 2026. Lägg därtill ytterligare potential från nya förvärv.

Våra jämförelsevärderingar bolag för bolag mynnar sammantaget ut i en 25 procent högre värdering av Patricia Industries baserat på våra estimat för 2026. Det motsvarar 15 kronor extra per aktie i substans. Största förklaringen till värderingsskillnaden är Mölnlycke, där vi finner stöd för en värdering som är cirka 35 procent högre än Investors värdering. Den högre värderingen av Patricia Industries lyfter substansrabatten i Investor från cirka 11 till 14 procent.

Vår höjda riktkurs bygger på en högre värdering av Patricia Industries, en uppdaterad vy på Investors noterade innehav samt än minskad rabatt. Under det närmaste året räknar vi med en substansvärdestillväxt på 8 procent och en rabatt som sjunker till 5 procent. Den lägre rabatten motiverar vi med Investors långa historik med god substansvärdestillväxt samt bolagets unika exponering mot onoterade tillgångar inom Patricia Industries och EQT.

Vi rekommenderar KÖP med riktkurs 350 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 8 oktober kl. 06:45.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.