- Dansk dryckeskoncern med fokus på Nordeuropa

- Drygt hälften av omsättningen från alkoholfria drycker

- Fin tvåsiffrig omsättningstillväxt senaste åren

- Genomförde totalt 14 förvärv 2021–2025

- Marginallyft väntar när synergier får effekt

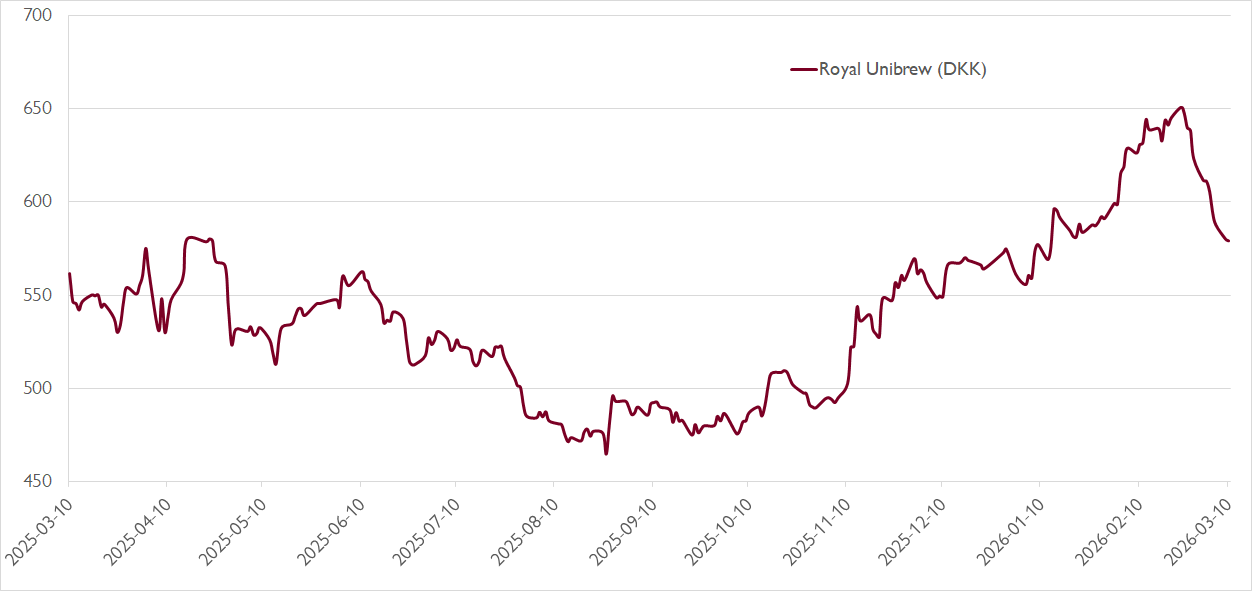

- Aktien har pressats av multipelkontraktion i flera år

- Attraktivt med tvåsiffrig vinsttillväxt till P/E 16x

- Vi rekommenderar KÖP med riktkurs 715 DKK

Börserna i våra nordiska grannländer kompletterar Stockholmsbörsen i flera avseenden, exempelvis inom konsument- och dagligvaror. På Köpenhamnsbörsen handlas bland annat bryggerijätten Carlsberg, men även Royal Unibrew med ett börsvärde på knappt 30 miljarder danska kronor. Bryggeridoldisen är ett bra exempel på ett bolag där kursutvecklingen inte speglar den operativa utvecklingen.

Aktien handlas på samma nivåer som 2019 trots att omsättningen mer än fördubblats och rörelseresultatet ökat med över 50 procent. Multipelkontraktion från P/E 27x 2019 till P/E 16x på vår prognos för innevarande år förklarar den njugga kursutvecklingen.

En förklaring till nedvärderingen är den starka hälsotrenden. Mer hälsosamma konsumenter innebär lägre efterfrågan på alkoholhaltiga drycker och även drycker med socker. Däremot ökar efterfrågan inom andra segment, såsom sockerfria läskedrycker och energidrycker. Via en rad förvärv har Royal Unibrew också ställt om och breddat sin exponering.

Även om bolagsnamnet andas öl kom i fjol bara 27 procent av omsättningen från öl och 44 procent från alkoholhaltiga drycker. I stället är det alkoholfria drycker såsom läsk, energidryck och vatten som är störst. Dessa produceras, säljs och distribueras huvudsakligen i Nordeuropa (66 procent av omsättningen) och Västeuropa (24 procent).

Via en rad långsiktigt värdeskapande förvärv har Royal Unibrew utvecklats till en regional dryckesaktör med en diversifierad portfölj. Fokus ligger på att förvärva attraktiva lokala varumärken med möjligheter till intäkts- och kostnadssynergier. Bolaget genomförde hela elva mindre och tre större förvärv under 2021–2025.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Royal Unibrews bokslut visade på 4 procents organisk tillväxt under fjärde kvartalet och en vinsttillväxt på 9 procent som var i linje med förväntningarna. För 2026 guidar ledningen för en organisk EBIT tillväxt på 6–10 procent. Vi ser dock potential till en högre tillväxt än prognosen via en kombination av lönsam volymtillväxt i Italien, Frankrike och International samt förbättrad kommersiell utveckling i Nederländerna och Norge samt ytterligare effektivitetsförbättringar inom koncernen.

Förvärven av Solera, Hansa Borg och Vrumona skapar bra plattformar i Norge och Nederländerna med potential för organisk tillväxt och ytterligare kompletteringsförvärv. Med synergieffekterna på väg in i resultatet och betydande möjligheter att förbättra effektiviteten inom koncernen ser vi uppsida i Royal Unibrews långsiktiga EBIT-tillväxtmål på 6–8 procent. Skulle råvarupriserna falla finns dessutom potential att marginalen återgår till historiska toppnivåer på 19–21 procent, vilket kan jämföras med fjolårets dryga 14 procent.

Framåt ser vi ser flera kortsiktiga triggers. Vid sidan av synergier från förvärven skalades buteljeringsavtalet med amerikanska PepsiCo upp i fjol och förväntas bidra till resultatet från 2027. I Norge implementerades ett nytt affärssystem i början av 2025, vilket gör det möjligt att optimera pris-/förpackningsstrategier och driva resultattillväxt. Vi ser också betydande effektiviseringspotential inom den europeiska produktionsstrukturen.

Aktien har handlats sidledes i flera år samtidigt som omsättningen ökat kraftigt. Nu är det upplagt för marginalexpansion. På vår prognos för 2026 handlas aktien till en EV/EBITA-multipel på drygt 13x respektive ett P/E-tal på 16x – attraktiva nivåer för ett bolag som väntas öka vinsten per aktie med tvåsiffriga tal de närmaste åren.

Vi rekommenderar KÖP med riktkurs 715 DKK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 2 mars kl. 06:25.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.