- En av börsens mest välskötta serieförvärvare

- Urstark långsiktig historik

- Årlig vinsttillväxt på nästan 19 procent

- Fjolåret ett mellanår med 7 procents vinsttillväxt

- Multipelkontraktion har tyngt aktien

- Bättre medvind för cykliska affärsområden i år

- Fortsatta förvärv främsta drivkraften

- Realistiskt med 15–20 procents årlig EBITA-tillväxt framåt

- Vi rekommenderar KÖP med riktkurs 385 SEK

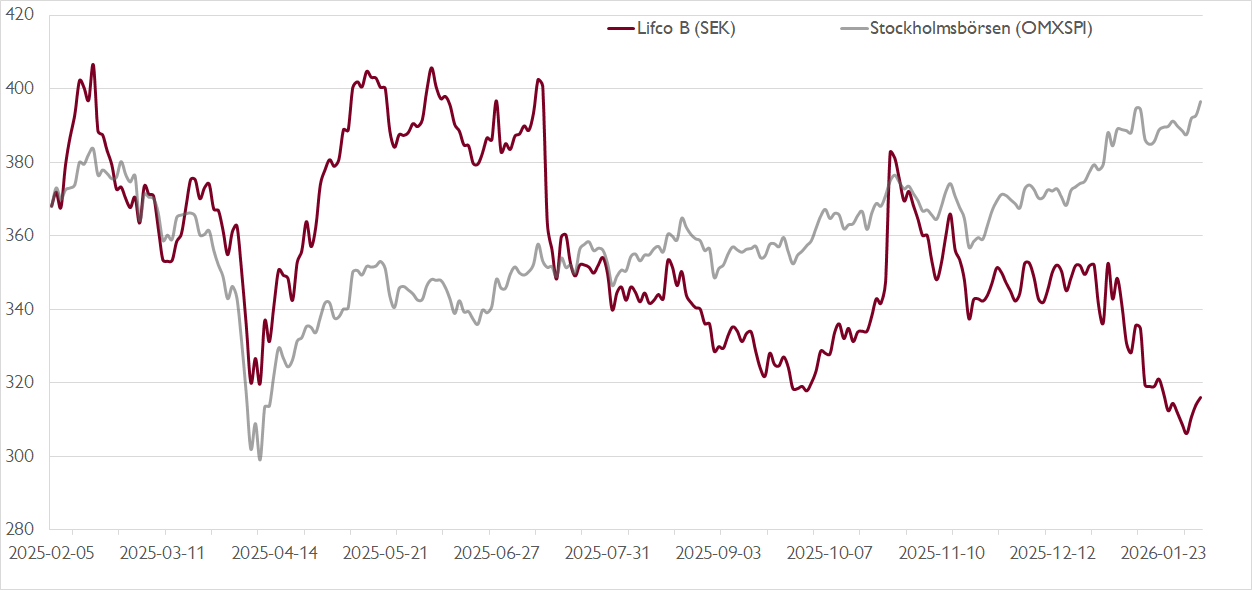

Börsens serieförvärvare har blivit en alltmer heterogen skara. Kvalitetsförvärvare som Addtech och Lagercrantz handlas till P/E-tal kring 25–30x medan mer ifrågasatta spelare som Sdiptech och Storskogen värderas kring P/E 8–12x. Carl Bennet-kontrollerade Lifco tillhör den förstnämnda kategorin, men har sett i backspegeln haft ett mellanår på börsen. Aktien har backat med drygt 13 procent på en Stockholmsbörs som stigit med cirka 6 procent. Lifcos P/E-tal på vår prognos för 2026 är 28x.

För investerare som vant sig vid en långsiktig omsättningstillväxt på nästan 14 procent per år och en EBITA-tillväxt på nästan 19 procent per år var fjolåret en besvikelse. Omsättningen ökade med drygt 8 procent, varav ungefär hälften organiskt, och EBITA-resultatet ökade med bara knappt 7 procent. Valutakurser satte tydliga spår i vinsttillväxten. Parallellt har Lifco likt många andra tillväxtbolag på börsen haft motvind i form av multipelkontraktion.

Lifco består i dag av drygt 270 små och mellanstora bolag fördelade på tre affärsområden: Dental med produkter inom tandvård, Demolition & Tools med nischbolag inom bland annat rivning och bygg, samt Systems Solutions som samlar ledande B2B-bolag inom nischer som exempelvis kontraktstillverkning och miljöteknik. Organisationen är starkt decentraliserad och dotterbolag finns i över 30 länder. Geografiskt ligger tyngdpunkten på Europa med cirka 80 procent av försäljningen. Lifco kännetecknas av ett långsiktigt fokus som betonar lönsamhet, kapitalavkastning och kassaflöde. Den starka historiken avspeglar en välfungerande affärsmodell.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Under 2026 räknar vi med att Lifcos organiska tillväxt tar fart, vilket balanserar en fortsatt valutamotvind. Den viktigaste drivkraften för vinsttillväxten lär dock – precis som vanligt – vara nya förvärv. Senaste elva åren har förvärv i genomsnitt bidragit med 12 procents årlig EBITA-tillväxt – en nivå vi bedömer är möjlig även det kommande året. Givet oförändrade värderingsmultiplar bör detta lyfta aktien i motsvarande grad, eftersom förvärv normalt inte ingår i konsensusprognoserna förrän efter de aviserats.

I ett längre perspektiv bedömer vi att EBITA-tillväxt på 15–20 procent per år är realistiskt, då M&A-potentialen fortsatt är god och avkastningen på kapitalet är stabil till stigande. Under 2026 och 2027 ser vi god cyklisk återhämtningspotential inom affärsområde Demolition & Tools. Samtidigt förväntar vi oss även att Systems Solutions börjar återfå organisk momentum i år.

Vår riktkurs baseras på ett snitt av vårt M&A-scenariovärde (435 kronor) och vår jämförelsegruppsvärdering (335 kronor). Riktkursen motsvarar en EV/EBITA-multipel på 27x på vår prognos för innevarande år. Det innebär en premievärdering som vi finner motiverad givet Lifcos kvaliteter och fortsatt goda tillväxtpotential.

Vi rekommenderar KÖP med riktkurs 385 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 2 februari kl. 16:18.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.