- Europafokuserad producent av nyfiberbaserade förpackningsmaterial

- Förvärvade amerikanska Verso inom grafiskt papper 2022

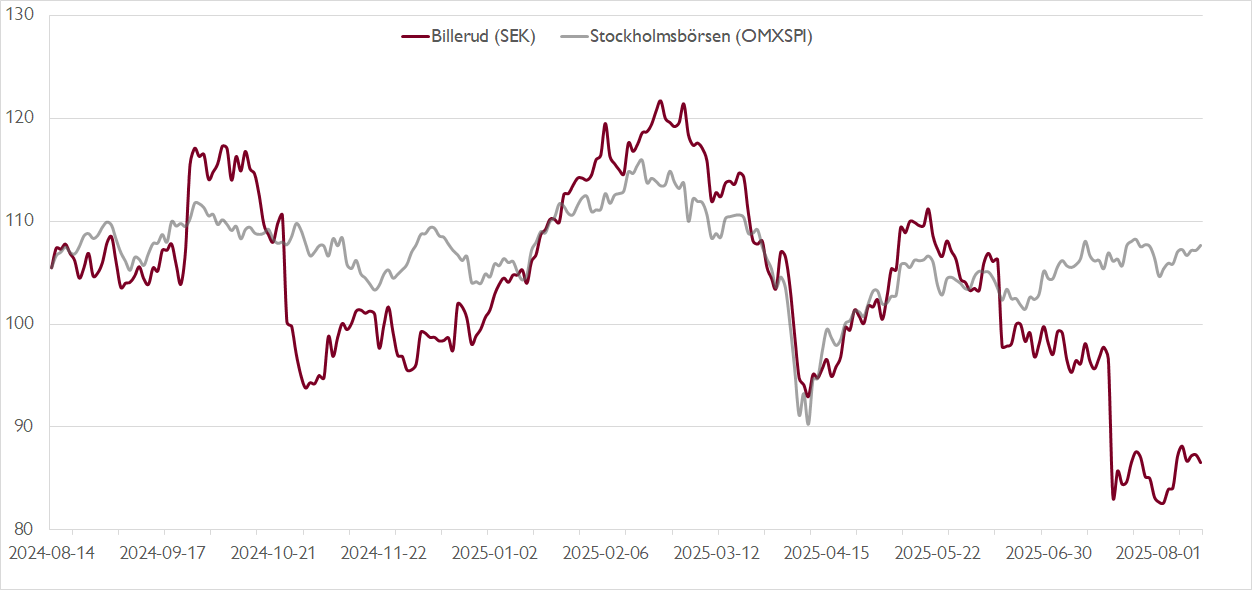

- Kortsiktigt momentum i Nordamerika med god lönsamhet

- Motvind i Europa från svaga volymer och höga vedpriser

- Potential i normaliserad efterfrågan i Europa och lägre vedpriser 2026

- Stark balansräkning med nettoskuldsättning på drygt 1x EBITDA-resultatet

- Låga multiplar vid EV/EBITA på drygt 10x och fri kassaflödes-yield på över 9 procent

- Vi rekommenderar KÖP med riktkurs 110 SEK

Billerud är en Europafokuserad producent av nyfiberbaserade förpackningsmaterial såsom vätskekartong, kraft- och säckpapper och containerboard. Majoriteten av bolagets produkter används inom mat och dryck följt av industrin. I grunden ger detta bolaget en god plattform för lönsam tillväxt givet en strukturellt ökande efterfrågan på mer hållbara förpackningslösningar.

Under de senaste åren har Billeruds börsresa främst handlat om bolagets amerikanska äventyr. Precis innan årsskiftet 2021/2022 aviserade bolaget ett stort förvärv i USA. Amerikanska Verso förvärvades sedan året därpå för cirka 825 miljoner dollar – en verksamhet fokuserad på grafiskt papper. Initialt var Billeruds plan att konvertera Versos största bruk i Escanaba i Michigan till ett kartongbruk, vilket skulle kräva investeringar på omkring 9 miljarder kronor.

Bara ett par år senare, och med en ny vd vid rodret, backade Billerud och avbröt planerna på en konvertering av bruket i USA. Förutsättningarna hade förändrats och nu hette det i stället att bolaget ”stegvis” ska skifta produktmixen i Nordamerika mot förpackningsmaterial.

Spola fram bandet ytterligare ett år och Billerud levererade en riktigt svag halvårsrapport som fick aktien på fall i mitten av juli. Men det är inte den förvärvade amerikanska pappersverksamheten som är problemet, utan den i huvudsak europeiska förpackningsmaterialsaffären.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Resultatet för andra kvartalet var en besvikelse med ett justerat EBITDA-resultat 14 procent under vår prognos. Tyngde gjorde en främst en svag utveckling i Europa där volymerna var på historiskt låga nivåer och höga vedpriser drev upp kostnaderna. Den nordamerikanska affären utvecklades däremot riktigt starkt. EBITDA-marginalen på 22 procent i USA var väsentligt bättre än marginalen i Europa vid 5 procent. Ledningen flaggade för fortsatt svaghet i Europa under innevarande kvartal, medan Nordamerika väntas fortsätta leverera stabila resultat.

Det innebär att 2025 lär bli ett förlorat år, tyngt av den svaga utvecklingen i Europa. Vi förväntar oss dock en återhämtning under 2026–2027. Denna drivs av fallande vedkostnader i Sverige (efter kontinuerliga ökningar sedan slutet av 2021), normaliserad efterfrågan i Europa och en fortsatt god utveckling i Nordamerika. För investerare som lyfter blicken ser aktien därför intressant ut.

På våra prognoser för 2026, som bygger på en normaliserad lönsamhet, handlas aktien till attraktiva nyckeltal med en EV/EBITA-multipel på drygt 10x och med en fri kassaflödes-yield på drygt 9 procent. Lägg därtill att Billerud har en relativt modest nettoskuldsättning på drygt 1x EBITDA-resultatet, vilket gör den nuvarande svackan hanterbar.

Vi rekommenderar KÖP med riktkurs 110 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 18 juli kl. 15:26.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.