- SaaS-bolag med fokus på CRM-området

- Fin historik med hög tillväxt och god lönsamhet

- Stabilt bokslut med god underliggande tillväxt

- Höjt lönsamhetsmål på kapitalmarknadsdagen

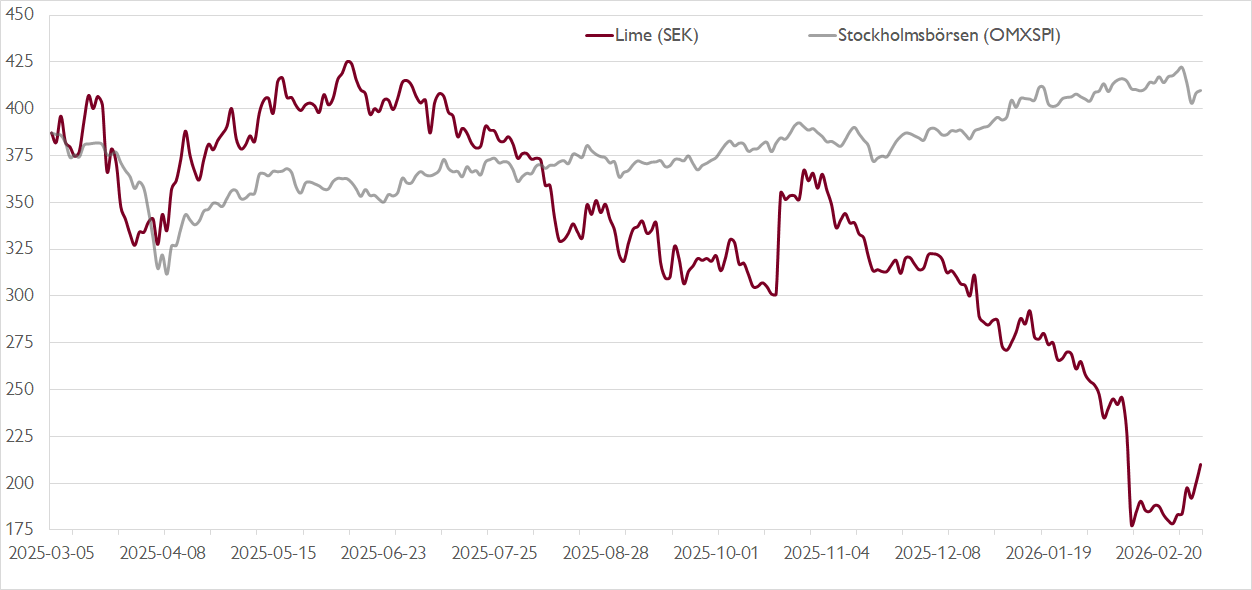

- Aktien kraftigt ner på AI-oro i mjukvarusektorn

- Värderingen nere på rekordlåga nivåer

- Investerarna underskattar Limes marknadsposition

- Vi rekommenderar KÖP med riktkurs 330 SEK

Oro över att AI ska få stora negativa effekter på mjukvarubranschen har inneburit kraftiga kursfall i sektorn. Givet att mjukvara i många år varit en investerarfavorit tack vare attraktiva affärsmodeller med hög tillväxt, återkommande intäkter och stor lönsamhetspotential har fallhöjden varit stor. Svenska Lime har inte kommit undan denna utveckling. Aktien har nästan halverats senaste året och handlas på samma kursnivåer som innan pandemin i början av 2020.

Lime levererar mjukvarulösningar med fokus på CRM-området (kundvård) och kan ståta med en fin långsiktig historik. Sedan 2000 har tillväxttakten varit cirka 19 procent per år och lönsamheten är god med en EBITA-marginal på 25 procent. Bolagets system används av över en miljon användare hos över 7 500 kunder i Norden och Centraleuropa. Fokus på små och mellanstora bolag innebär låg kundkoncentration där de tio största kunderna inte står för mer än 7 procent om omsättningen. SaaS-affärsmodellen ger samtidigt stabilitet med nära två tredjedelar återkommande intäkter.

Bokslutet som presenterades i mitten av februari visade på en solid utveckling. Omsättningstillväxten (7 procent, exklusive valutaeffekter) slog vår prognos med 1 procent, drivet av cirka 10 procents tillväxt för mjukvaruintäkterna. Likt många andra mjukvarubolag upplever Lime kortsiktigt en mer utmanande marknad, men läget ser ut att förbättras framåt. Vi bedömer att Lime gradvis kommer närma sig sitt historiska snitt på cirka 15 procents tillväxt sedan 2016. Sammantaget ger rapporten stöd för uppjusterade vinst per aktie-prognoser med 3–4 procent.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

I samband med veckans kapitalmarknadsdag levererade Lime dessutom nya finansiella mål. Omsättningsmålet på 18 procent ersattes av ett mål om årlig ARR-tillväxt (Annual Recurring Revenue) på 18 procent. Samtidigt höjdes lönsamhetsmålet till en EBITA-marginal på 27 procent, jämfört med tidigare 25 procent.

Limes svaga kursutveckling på slutet handlar uteslutande om det mycket svaga sektorsentimentet, vilket pressat värderingen till rekordlåga nivåer. På vår prognos för 2027 handlas aktien till en EV/EBITA-multipel på cirka 11x.

Vår bild är att den nuvarande debatten kring Lime – och andra SaaS-bolag – till största del handlar om teman som potentiellt kan spela ut om flera år: hur AI kan påverka prissättning, öka konkurrensen och störa affärsmodellen. Och vi delar varken marknadens syn eller reaktion. I Lime specifikt menar vi att marknaden underskattar komplexiteten i infrastrukturen bakom bolagets mjukvara. Limes djupa vertikalisering, integrationer, långvariga kundrelationer och komplexa system skyddar bolaget mot konkurrenstryck.

Samtidigt är det svårt för Lime-aktien att kortsiktigt stå emot i nuvarande investerarsentiment. Det är upp till bolaget att fortsatt leverera stabil och förutsägbar tillväxt, med marginalexpansion och fortsatt kundtillväxt. Gradvis bör det förbättra sentimentet och när multipeln hittar sin botten bör aktiekursen åter börja avspegla den stabila vinsttillväxten.

Vi rekommenderar KÖP med riktkurs 330 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 13 februari kl. 06:39.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.