- Embracer-avknoppning som börsnoterades i februari

- Ledande bolag globalt inom brädspel och samlarkortsspel

- Affär med både egna spel och distribution av andra aktörer spel

- Gynnas bland annat av en stark Pokémon-trend

- Över 20 procents tillväxt senaste kvartalet

- Återupptagen förvärvsagenda kan ge ytterligare stöd åt tillväxten

- Låga värderingsmultiplar trots stark utveckling

- EV/EBITA-multipel på drygt 10x på vår prognos för nästa räkenskapsår

- Vi rekommenderar KÖP med riktkurs 150 SEK

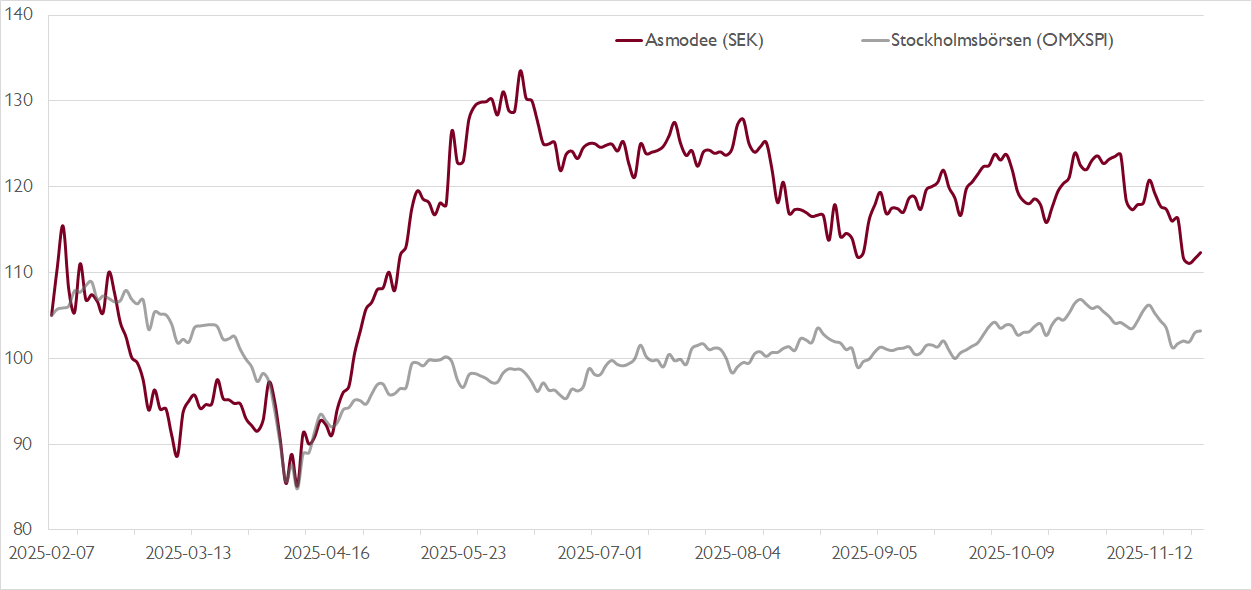

Åren innan och under pandemin tillhörde värmländska dataspelskoncernen Embracer, med Lars Wingefors i spetsen, de hetaste bolagen på Stockholmbörsen. Via raska förvärv växte koncernen snabbt och aktiekursen steg kraftigt. Som för många andra heta bolag följde en baksmälla under de inflationstyngda åren efter pandemin.

Ett av bolagen Embracer förvärvade nära börstoppen var franska samlarkortsspels- och brädspelskoncernen Asmodee. När Embracer senare gick från fusion till fission, och kommunicerade ambitionen att dela upp koncernen i tre fristående börsbolag, blev Asmodee ett av dessa. Bolaget gjorde entré på börsen i februari i år och har efter en svag inledning på börskarriären slagit index. Börsvärdet är nu dryga 26 miljarder kronor.

Asmodee är en ledande global spelare inom samlarkortsspel och brädspel. En tredjedel av omsättningen kommer från bolagets egenutvecklade och förvärvade spel, exempelvis storsäljare som Ticket to Ride och Catan. Knappt två tredjedelar kommer från en distributionsaffär, där Asmodee distribuerar andras titlar, såsom de populära Pokémon-korten. Vi uppskattar att de står för omkring 20–25 procent av koncernens omsättning. Återstående cirka 4 procenten av omsättningen härrör från en licensaffär där Asmodee bland annat får royaltyintäkter på att licensiera ut sin egen portfölj till exempelvis tv-spel och andra produkter kopplade till spelen. Geografiskt står de största marknaderna Frankrike, USA, Storbritannien och Tyskland för 65 procent av omsättningen.

Senaste rapporten som presenterades i början av november var riktigt stark. Under det andra kvartalet i bolagets brutna räkenskapsår ökade omsättningen med 21 procent i årstakt. Tillväxten drevs främst av samlarkortsspel (+30 procent), men även brädspel uppvisade fin tillväxt (+13 procent). Inför den försäljningsintensiva julhandeln tyngdes kassaflödet av lageruppbyggnad, men bolaget bör i vanlig ordning generera största delen av sitt årliga fria kassaflöde under räkenskapsårets andra halva.

Den höga tillväxten till trots handlas aktien till relativt beskedliga multiplar. Nästa räkenskapsår, 2026/2027, prognosticerar vi 5 procents tillväxt och att vinsten per aktie ökar med 10 procent. På våra prognoser handlas aktien då till en EV/EBITA-multipel på drygt 10x och ett justerat P/E-tal på knappt 13x.

Vill du ta del av mer aktieanalys? DNB Carnegie Reach ger alla våra private banking-kunder tillgång till aktieanalyser på cirka 600 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Marknaden för brädspel väntas under 2024–2028 växa med cirka 4 procent per år, enligt konsultfirman Arthur D. Little. Vi bedömer dock att Asmodee kan växa snabbare än marknaden drivet av nya spelreleaser och exponering mot snabbväxande segment, såsom Pokémon-kort. God kassakonvertering ger bolaget dessutom utrymme för både utdelningar till aktieägarna och en återupptagen förvärvstillväxt. Asmodee är till stor del ett förvärvsbygge som under Embracer-åren fick se förvärvsagendan pausas.

I ett längre perspektiv ser vi även potential för Asmodee att överträffa sitt lönsamhetsmål om minst 18 procents EBITDA-marginal, drivet av en successivt ökad andel egna titlar. Geografiskt ser vi potential för bolaget, som i dag hämtar 72 procent av omsättningen i Västeuropa, att öka närvaron i USA (17 procent av omsättningen) och på tillväxtmarknader.

Vi rekommenderar KÖP med riktkurs 150 SEK.

Börskommentarer och aktiecase från DNB Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar DNB Carnegie Private Banking en sammanfattning av en investeringsrekommendation från DNB Carnegie Research. Rekommendationen distribuerades till DNB Carnegie Researchs kunder första gången den 21 november kl. 07:23.

Viktig information

Detta är ett urval av DNB Carnegie Researchs producerade investeringsrekommendationer sammanfattat av DNB Carnegie Private Banking inom DNB Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till DNB Carnegie Researchs kunder. DNB Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

DNB Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i DNB Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som DNB Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska DNB Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.