Fed & ECB: tillväxtoptimism utan inflationsoro

-

Avgående Fed-chefen Janet Yellen talade vid sitt sista räntemöte alltjämt om tre höjningar nästa år – lika många som i år. Det signalerar bra aktiemiljö med uppreviderad ekonomisk tillväxt på 2,5 procent utan inflationsoro. När det gäller de amerikanska skattesänkningarna och statsskulden sa Yellen att politikerna nu gör ett stort skuldproblem ännu större.

-

ECB har tidigare beslutat att förlänga stimulanserna till hösten 2018, och beskriver likt Fed en starkare konjunktur utan inflationsoro.

… men räntan är nu ikapp inflationen

-

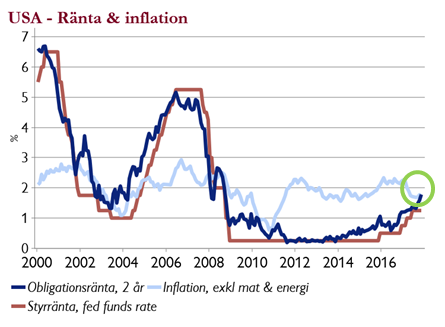

Intressant är att korta amerikanska obligationsräntor nu är i nivå med, eller över, inflationen för första gången sedan finanskrisen 2008/09 (se grafen nedan). Att hålla kassa i portföljen kostar alltså inte längre.

-

Ännu är räntorna ingen motvind för aktier men det är något att följa 2018. Detta särskilt om inflationen skulle piggna till, vilket inte är den allmänna förväntan. I vecka får vi intressant statistik från USA: inflationsmåttet som Fed följer, orderingång på investeringsvaror och bostadsignaler med mera.

…och listan på räntehöjare växer

-

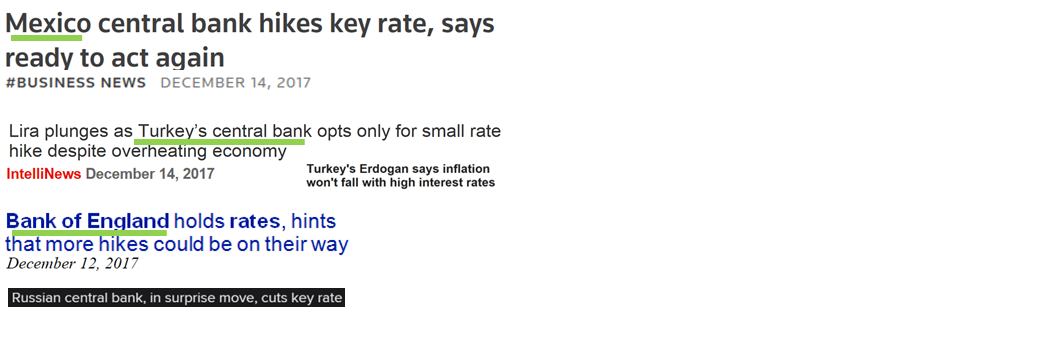

Det är inte bara Fed som höjer räntan. Vi har tidigare sett höjningar även i Storbritannien, Kanada och Sydkorea.

-

Förra veckan höjde även Mexiko och Turkiet som båda har hög inflation. I Turkiet höjdes dock mindre än förväntat, kanske för att president Erdogan ogillar högre räntor.

-

Vissa länder, som Ryssland sänker, men trenden är tydlig: Alt fler börjar normalisera penningpolitiken, om än i gradvis takt.

Törs Ingves skilja sig från Draghi?

-

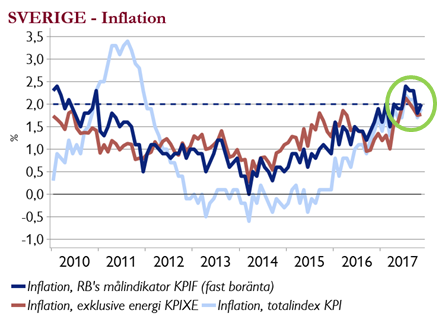

Det blir mycket spännande med Riksbankens möte på onsdag (20 december). ECB har redan förlängt sina stimulanser, men en svag krona och inflation på tvåprocentsmålet talar för att Riksbanken kan låta obligationsköpen upphöra vid årsskiftet.

-

KPIF har legat mellan 1,8 och 2,4 procent sedan april – i hela åtta månader! Även om energipriseffekter tas bort så är inflationen nu nära 2 procent (se grafen nedan). Riksbankschefen Stefan Ingves ska balansera stark makro mot svagare bomarknad. Fortsatta obligationsköp skulle kunna försvaga kronan förbi 10 mot euron.

Carnegie Private Banking – Där kunskap och kapital möts