Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver de finansiella marknaderna:Riksbanken: Annan ton, kronan har bottnat

Riksbanken hade möte förra veckan, ECB nu på torsdag. Ingves sällade sig inte till andra duvaktigare centralbanker. Han avser höja en 2:a gång runt årsskiftet eller en bit in i 2020 och sen en mild bana mot 0,2% 2021 (tidigare 0,5%).

Riksbanken hade möte förra veckan, ECB nu på torsdag. Ingves sällade sig inte till andra duvaktigare centralbanker. Han avser höja en 2:a gång runt årsskiftet eller en bit in i 2020 och sen en mild bana mot 0,2% 2021 (tidigare 0,5%).

ECB väntas på torsdag sänka räntan med 10-20 punkter och göra stimulanser runt 30 mdr/mån i 12 månader.

Kronan vände vid motståndsnivån 10,80 mot euron (nu 10,60), och kan nu stärkas vidare om inte Brexit förvärras.

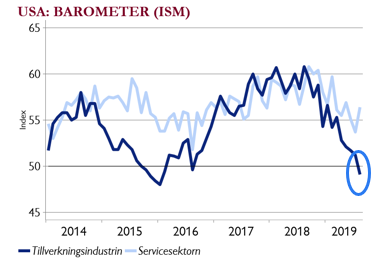

USA: Överraskande styrka i tjänster

USAs industribarometer var en kalldusch då den föll under 50 och signalerar kontraktion. Tullar och svag omvärld gör att exportorderingången rasar och skillnaden mellan index för total orderingången och lager pekar på recessionsrisk även i USAs industrin.

USAs industribarometer var en kalldusch då den föll under 50 och signalerar kontraktion. Tullar och svag omvärld gör att exportorderingången rasar och skillnaden mellan index för total orderingången och lager pekar på recessionsrisk även i USAs industrin.

Sedan kom tjänstebarometern som översteg de mest optimistiska förväntningarna. Ekonomin blir än mer tudelad, och risken för bred recession därför låg. Fokus på detaljhandelssiffror på fredag.

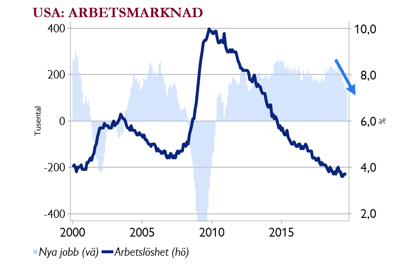

USA: Lägre men bra jobbskapande

Jobbsignalerna från USA var lite blandande förra veckan – den mest följa statistiken från i fredags visade färre nya jobb än förväntat men högre löneökningar. Takten i nya jobb ligger runt 150 000 per månad jämfört med över 200 000 under 2018. Samtidigt är takten högre än vad som krävs för en stabil arbetsmarknad.

Jobbsignalerna från USA var lite blandande förra veckan – den mest följa statistiken från i fredags visade färre nya jobb än förväntat men högre löneökningar. Takten i nya jobb ligger runt 150 000 per månad jämfört med över 200 000 under 2018. Samtidigt är takten högre än vad som krävs för en stabil arbetsmarknad.

Fed ledamöterna må vara oeniga och senaste tidens data ger inte stöd för kraftiga aggressiva lättnade, men de kommer att leverera 25 punkters sänkning som förväntat den 18 september.

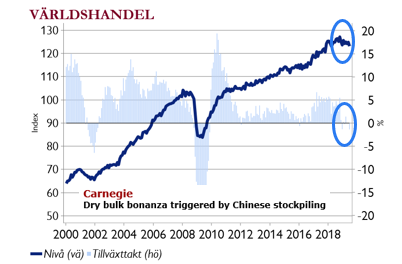

Handel i fokus: Avtal och världshandel

Fler tullar infördes 1 september. Vi ser hur världshandeln pausar och volymerna är i nivå med eller under förra året. Färska siffror visar sidledes exportutveckling i Kina som nu verkar komma till förhandlingsbordet för att få bort de senaste tullarna och restriktioner på Huawei.

Fler tullar infördes 1 september. Vi ser hur världshandeln pausar och volymerna är i nivå med eller under förra året. Färska siffror visar sidledes exportutveckling i Kina som nu verkar komma till förhandlingsbordet för att få bort de senaste tullarna och restriktioner på Huawei.

Vissa fraktindex har stigit kraftigt, men Carnegie Analys ifrågasätter varaktigheten då det verkar förklaras av att Kina bygger upp lager om handelskriget skulle förvärras ytterligare – i så fall då är det inte ett intressant konjunkturtecken.