Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver marknaderna:

Carnegie Private Bankings omvärldsstrateg Helena Haraldsson om faktorerna som just nu driver marknaderna: Fed och ECB – går olika vägar

- Mötesprotokollen från amerikanska Fed och europeiska ECB förra veckan avslöjar växande skillnader i centralbankernas penningpolitik.

- ECB hade en mycket duvaktig ton – ingen omläggning av stimulanserna är på väg. Fed diskuterade däremot hur man ska börja minska sin balansräkning vilket kan få mer åtstramande effekt än räntehöjningar. Signalerna stärker dollarn.

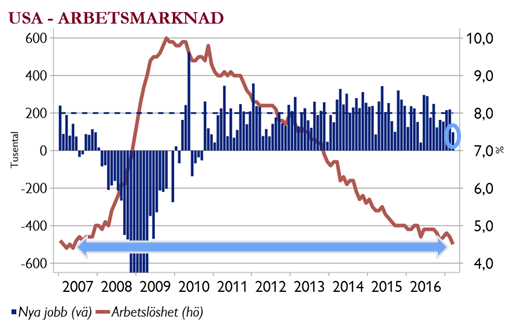

USA – lägsta arbetslösheten på tio år

- Företagen rapporterade färre än 100 000 nya jobb i mars. Det var en besvikelse, men denna siffra är väldigt slagig och revideras ofta mycket. 180 000 nya jobb i snitt varje månad i första kvartalet är dock starkt.

- Hushållen å andra sidan rapporterade kraftigt förbättrad sysselsättning och arbetslösheten var den lägsta på tio år – urstarkt! Mot bakgrund av dessa signaler tror vi att det finns en risk för att Fed kan strama åt mer och/eller snabbare än vad marknaden tror.

Syrien – fokus på relationen Ryssland/USA

- USA:s missilattack i Syrien var sannolikt en varningssignal (Ryssland meddelades innan) mot användandet av kemiska vapen eller kärnvapen – tänk Nordkorea och Iran.

- Marknaden fokuserar nu på relationen mellan USA och Ryssland – debatten verkar het i FN. USA:s utrikesminister Rex Tillerson ska till Moskva denna vecka. Ökad konflikt skulle oroa. Även oljepriset kan påverkas.

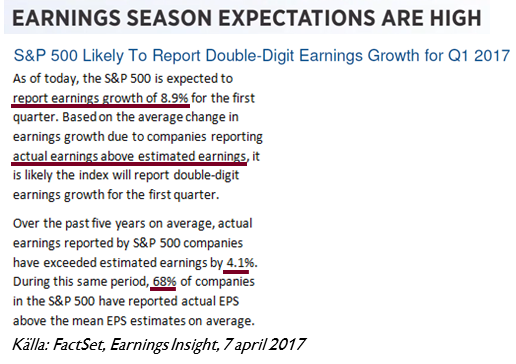

Tillräckligt vinsttillväxt?

- Nu på torsdag inleds den amerikanska rapportfloden med de tre stora bankerna JP Morgan, Citigroup och Wells Fargo. Bra vinster behövs med dagens ansträngda börsvärdering.

- Förväntningarna är höga. Vinsterna väntas bli 9 procent högre än för ett år sedan. Notera dock att nästan 70 procent av bolagen brukar överraska positivt med i genomsnitt 4 procent. Bra global konjunktur ger vinststöd.

Carnegie Private Banking – Där kunskap och kapital möts