MAKROUPPDATERING. Förra veckan beslutade OPEC att begränsa oljeproduktionen. Det talar för ett stigande oljepris

MAKROUPPDATERING. Förra veckan beslutade OPEC att begränsa oljeproduktionen. Det talar för ett stigande oljepris Stigande oljepris – hjälper tillväxtmarknader

- Efter OPEC:s informella möte förra veckan meddelades oväntat att man var överens om att begränsa produktionen. Detta är positivt för balansen på marknaden och för oljepriset. Detaljer dröjer dock till det formella mötet i november och det finns en viss oro för att löftena inte ska hållas.

- Carnegie analys tror på ett stigande oljepris – och att OPEC sannolikt siktar på 60 dollar/fat. Detta skulle innebära ljusare utsikter för många tillväxtländer som är oljeexportörer, samtidigt som ett högre oljepris ofta lyfter sentimentet och riskviljan på de finansiella marknaderna.

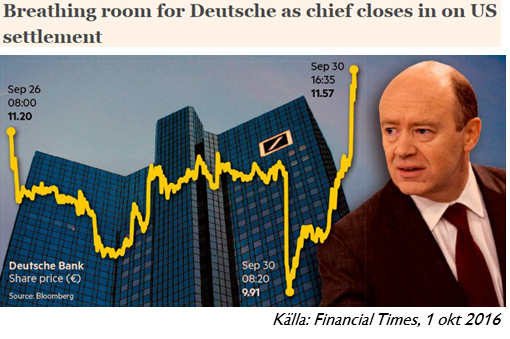

Deutsche Bank – inget nytt Lehman

- Trots Deutsche Banks alla problem steg aktien förra veckan efter signaler om reducerat bötesbelopp.

- Deutsche Bank är inte ett nytt Lehman – likviditetssituationen är så mycket starkare. Deutsche Bank kan dock behöva ta in nytt kapital i en nyemission, vilket kan pressa aktien.

- Konkursoron kring Deutsche Bank, om än överdriven, påminner om att det ur ett riskperspektiv är bättre att investera i en likviditetsfond än att ha pengar på ett bankkonto.

På bilden Deutsche Banks vd John Cryan.

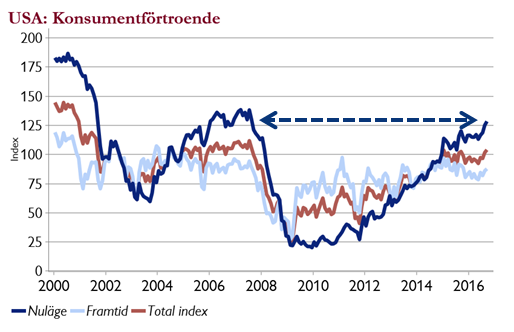

Bättre makro – lite i skymundan

- I skymundan av oljan och Deutsche Bank har vi fått en hel del positiva konjunktursignaler. Både tyska IFO-index, svenska KI-barometern och amerikanska ISM har studsat upp igen efter fallen i augusti.

- Konsumentförtroendet i USA steg markant och nådde den högsta nivån sedan före Lehmankrisen (se grafen nedan). Denna vecka kommer jobbrapporter från USA (på onsdag och fredag).

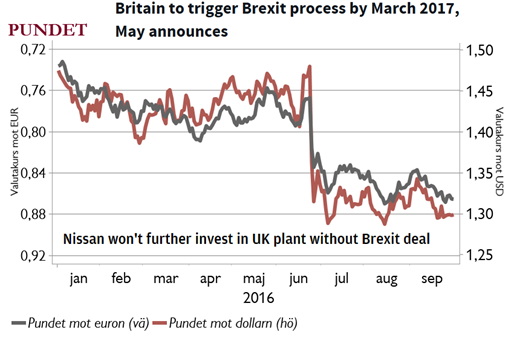

Brexit – effekter och pundfall

- I helgen meddelade Theresa May att Storbritannien avser utlösa exit-klausulen, artikel 50 i EU-fördraget, i början av nästa år, vilket ger ett par år av utträdesförhandlingar före EU-parlamentetsvalet 2019 och valet i Storbritannien 2020.

- Pundet fortsätter att falla. Bland annat biltillverkaren Nissan avvaktar med ytterligare investeringar i landet. Vi kommer att få se flera perioder av oro kring brexit, då utträde är något helt nytt för EU och vi varken vet Storbritanniens eller EU:s förhandlingsposition.