Börs

Stockholmsbörsen: Trenden är fortsatt uppåt

Förra veckan avslutades starkt med stöd av imponerande sysselsättningsdata för november i USA. Runt 200 000 nya jobb per månad är dubbla takten jämfört med ”steady state” och dessutom utan stigande inflationstryck. Styrkan är dessutom bred med låg arbetslöshet, få a-kasseansökningar och måttliga löneökningar.

– Utan tvekan är det trenden fortsatt uppåt, delvis drivet av förhoppningar att handelskonflikten ska komma till någon form av lösning eller åtminstone dellösning, säger Karl Hedberg aktiemäklare Carnegie Private Banking, i torsdagens avsnitt av Omvärldspodden.

– Utan tvekan är det trenden fortsatt uppåt, delvis drivet av förhoppningar att handelskonflikten ska komma till någon form av lösning eller åtminstone dellösning, säger Karl Hedberg aktiemäklare Carnegie Private Banking, i torsdagens avsnitt av Omvärldspodden.

Handelsförhandlingarna mellan USA och Kina pågår på hög nivå och deadline är den 15 december. I dagsläget prisar börsen in: Inga tullhöjningar i december och nedtrappning av septembertullarna, annars en besvikelse.

– Jag tycker man kan köpa på det historiska mönstret vi har haft, det vill säga att det är rätt att köpa på de svagheter som vi har sett. Det är cykliska och konjunkturkänsliga bolag som dragit börsen sen i slutet av sommaren och sannolikt kommer det vara de bolagen som kommer fortsätta vara ledande på börsen, säger Karl Hedberg.

På torsdag är det stort fokus på valet i Storbritannien, där egen majoritet för Tories är inom räckhåll.

I förra veckans aktiecase i Veckans Viktigaste lyfte vi fram Lundin Petroleum, som med jättefyndigheten Johan Sverdrup i drift nu står inför en rejäl skördetid med kraftigt ökad produktion och fritt kassaflöde. Det finns utrymme för en rejält höjd utdelning framöver och förutsättningar för att oljebolaget kan bli ett stabilt utdelningsbolag är mycket goda.

Teknisk analys: Den fallande trenden är bruten i stålbolaget

SSAB A har noterats i en fallande trend sedan toppen i april 2018 då aktien toppade på strax under 54 kr. I mitten på augusti i år bottnade aktien på strax under 23 kr och har sedan dess noterats i en konsolidering. Under förra veckan bröt aktien upp ur den konsolideringen med en stor stapel och en hög omsättning och effektuerade därmed en köpsignal – en signal som indikerar att den fallande trenden, i alla fall tillfälligt, är bruten. Prisobjektivet, eller målområdet, estimerar vi till spannet mellan 35,50 och 38,50 kr.

SSAB A har noterats i en fallande trend sedan toppen i april 2018 då aktien toppade på strax under 54 kr. I mitten på augusti i år bottnade aktien på strax under 23 kr och har sedan dess noterats i en konsolidering. Under förra veckan bröt aktien upp ur den konsolideringen med en stor stapel och en hög omsättning och effektuerade därmed en köpsignal – en signal som indikerar att den fallande trenden, i alla fall tillfälligt, är bruten. Prisobjektivet, eller målområdet, estimerar vi till spannet mellan 35,50 och 38,50 kr.

Makro

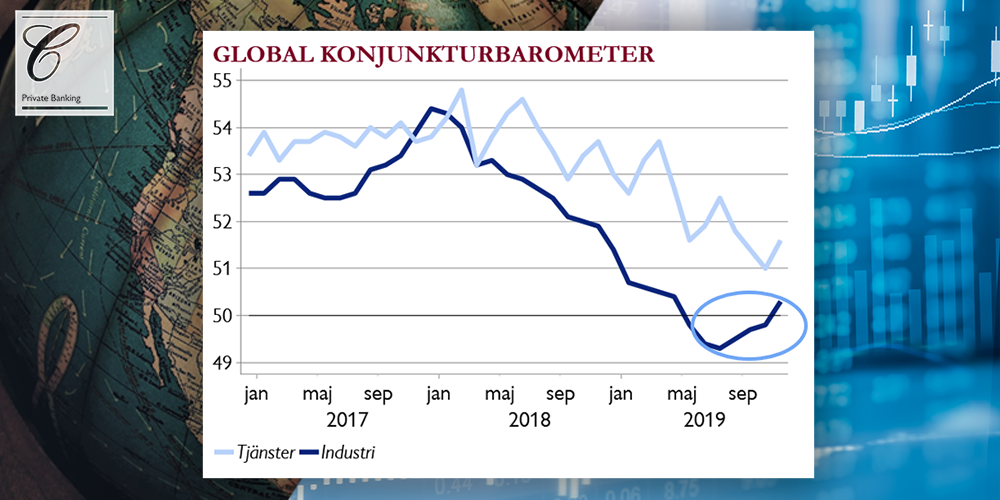

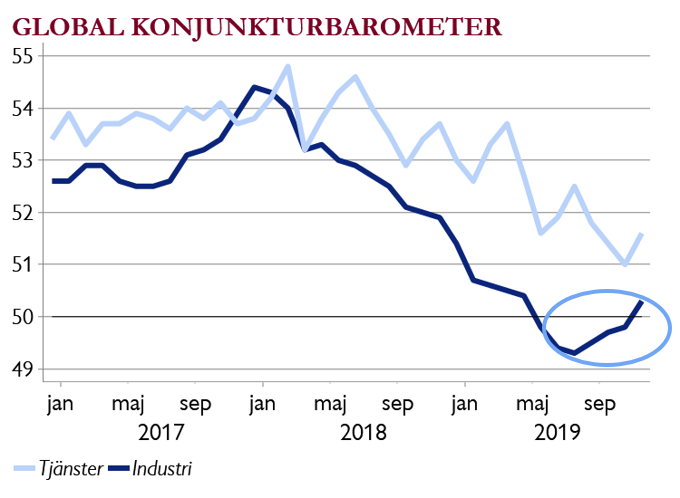

Stabilisering i industrin, även i jobbindexen

Stabilisering i industrin, även i jobbindexen

– Risken för recession 2020 har minskat. Summerar vi olika länders konjunkturbarometrar (Markit PMI) blir slutsatsen en stabilisering i industrin, men i en avtagande expansionstakt för tjänstesektorn, säger Helena Haraldsson, omvärldsstrateg på Carnegie Private Banking.

Även sysselsättningsindexen har vänt upp för båda sektorerna till runt 50-51, vilket innebär en lägre spridningsrisk till konsumenterna. Fortsatt fokus på USA:s ISM-barometrar, som var svagare än väntat.

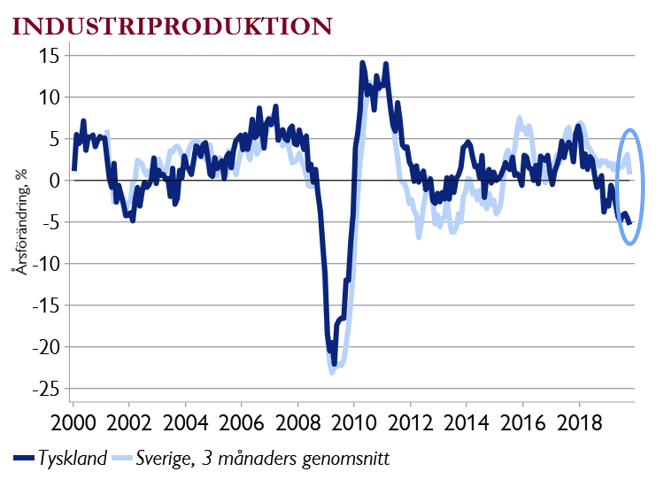

Svag produktion i Sverige och Tyskland

Industriindikatorer i exportberoende länder som Sverige och Tyskland visar svaghet. Divergensen mellan en svag industri och starka hushåll består.

Industriindikatorer i exportberoende länder som Sverige och Tyskland visar svaghet. Divergensen mellan en svag industri och starka hushåll består.

Tysk industriproduktion föll över 5 procent jämfört med för ett år sedan. Särskilt svaga är verkstads- och investeringsvaror. Intressant att notera att svenska PMI fortsatte ned och är nu så låga som 45-46 – alltså en tydlig kontraktion inom både industri och tjänster.