Börs

Utbrottet av Corona-viruset i Asien ger börsoro i såväl Asien som i övriga världen. Viruset sprider sig snabbare än man först befarade men dödligheten är begränsad. Kopparpriset och oljepriset har fallit på oron. Säkra hamnar har varit guld, yen och obligationer. Börsoron i regionen kan bestå tills spridningen begränsas.

Kinas kraftfulla åtgärder att isolera 16 städer och införa resebegränsningar kan skrämma, men är bra för övriga världen. Kina är transparenta och tar situationen på allvar. Så här långt handlar det snarare en regional chock än global.

På Stockholmsbörsen är handeln betydligt mer avvaktande efter helgen.

– Förra veckan var känslan att investerare avvaktade med nya positioner inför rapporterna. Nu har de tagit ett steg ytterligare bakåt när det gäller riskvilja och många passar nu på att ta ner aktievikten lite inför rapporterna, framför allt inom cykliska aktier. Det är oro kring Coronavirusets påverkan på framtida börshumör som föranlett denna förändring, säger Karl Hedberg, aktiemäklare Carnegie Private Banking.

Rapportperioden sätter igång på allvar där flera av storbolagen väntas bekänna färg som exempelvis Swedbank, Atlas Copco, Telia, H&M, NCC, Volvo, Electrolux, ABB, Assa Abloy och Skanska. Det bör ge en god indikation hur konjunkturen utvecklas och utsikterna för 2020.

I USA väntas en rad tech-rapporter, bland annat Apple, Facebook och Microsoft. Tesla (rapport på onsdag) är på allas läppar aktie och bolaget värderas nu till över 100 miljarder USD och är därmed det näst mest värdefulla bilbolaget i världen efter Toyota. Vi ser också ny fart i bygg- och bostadssektorn i USA. Försäljningen stiger, husbyggandet och index för bostadsbyggandet är det högsta sedan före finanskrisen.

I förra veckans aktiecase i Veckans Viktigaste lyfte vi fram serieförvärvaren Sdiptech. Carnegie Analys bedömning är att resultatförbättringen fortsätter i fjärde kvartalet och för 2020. Investerarnas fokus bör därför i större utsträckning skifta till Sdiptechs attraktiva värdering, stora förvärvspotential och M&A-historik, vilket bör leda till en omvärdering av aktien.

Teknisk analys: Vissa svagheter på kort sikt

På kort sikt har index uppvisat vissa svagheter efter den köpsignal som effektuerades i och med att index passerade 1810-motståndet den 16-17 januari. Efter den köpsignalen navigerade Carnegie Private Bankings tekniska analytiker Johnny Torssell efter en uppgång mot det matematiska målområdet 1850. Index har noterat en högstanotering hittills på 1834 och vände därefter ned in i konsolideringen igen samtidigt som MACD effektuerade en säljsignal efter en negativ divergens. Detta är ett kortsiktigt svaghetstecken och stöd möter nu vid cirka 1770. Om index vänder upp och passerar 1834 är det kortsiktiga positiva scenariot på banan igen med sikte på 1850 följt av 1900-nivån.

På kort sikt har index uppvisat vissa svagheter efter den köpsignal som effektuerades i och med att index passerade 1810-motståndet den 16-17 januari. Efter den köpsignalen navigerade Carnegie Private Bankings tekniska analytiker Johnny Torssell efter en uppgång mot det matematiska målområdet 1850. Index har noterat en högstanotering hittills på 1834 och vände därefter ned in i konsolideringen igen samtidigt som MACD effektuerade en säljsignal efter en negativ divergens. Detta är ett kortsiktigt svaghetstecken och stöd möter nu vid cirka 1770. Om index vänder upp och passerar 1834 är det kortsiktiga positiva scenariot på banan igen med sikte på 1850 följt av 1900-nivån.

Makro

Uppmuntrande barometrar

Uppmuntrande barometrar

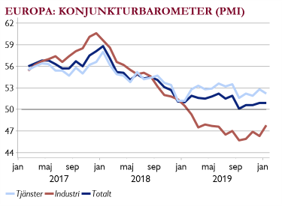

Fredagens konjunkturbarometrar (PMI) var överlag bättre än väntat men överskuggades av Corona-oron. I Europa steg industribarometern och signalerar att hastigheten i nedgången avtar.

Vi ser en stabilisering med mindre industripessimism (se graf), men utanför Tyskland och Frankrike är indexet (industri & tjänster) det svagaste på 6,5 år. Fokus är nu på USA:s ISM-barometer för industrin som inte har slutat falla. Nya siffror är ute om en vecka (3 februari).

Överraskande räntesänkningar

Internationella Valutafonden (IMF) reviderade åter ned global tillväxt, men marginellt. Världen förväntas nu växa lite över 3 procent och utvecklade marknader runt 1,5 procent. IMF utryckte sig försiktigt om de ekonomiska utsikterna för flera tillväxtmarknader 2020

Internationella Valutafonden (IMF) reviderade åter ned global tillväxt, men marginellt. Världen förväntas nu växa lite över 3 procent och utvecklade marknader runt 1,5 procent. IMF utryckte sig försiktigt om de ekonomiska utsikterna för flera tillväxtmarknader 2020

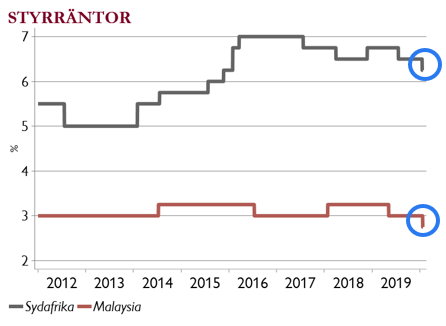

Förra veckan bjöd på överraskande räntesänkningar i Malaysia och Sydafrika (se graf). Stimulanstrenden är global. Fokus i veckan är Bank of Englands möte på torsdag där marknaden bedömer sannolikheten för en sänkning till runt 50 procent.