Det finns olika definitioner på deflation. Många centralbankschefer, och även Steen Jakobsen, menar att deflation är en nedgång i priser på varor och tjänster, medan man i uppslagsverket Websters kan läsa följande definition av deflation: ”A contraction in the volume of money and credit relative to available goods”. Fallande priser är med andra ord en konsekvens av deflation.

Vad som är en korrekt definition överlåter jag åt andra att fundera över, jag är ingen expert på makroekonomi. Vad jag däremot vet är att en tilltagande aggregerad optimism inte bara leder till att börsen stiger – en annan konsekvens är kreditexpansion. Och när den aggregerade psykologin vänder kommer det först att leda till fallande börskurser och, i ett senare skede, även kreditkontraktion.

Ett bra exempel på detta är aktiebelåningen på NYSE-börsen som vid den senaste siffran i november visade en ny rekordnivå. Ja, belåningen var till och med så hög att den motsvarade 2,5 procent av USA:s hela BNP, eller 26 procent av alla kommersiella/industrilån i USA:s hela banksystem! Detta har bara hänt vid två tillfällen tidigare i historien, nämligen vid topparna år 2000 och 2007. Vid båda dessa tillfällen föll naturligtvis överbelåningen vid de efterföljande börsnedgångarna.

Ett annat intressant exempel kunde vi läsa i The Telegraph förra året: ”The UK is up to its neck in debt, but here´s the thing: we just don’t care”. Detta är ett psykologiskt fenomen – det kommer att låta på ett helt annat sätt när den aggregerade psykologin vänder. Vi vill ha lån när vi är optimistiska, och vi avskyr lån när vi är oroliga för framtiden.

BÖRSEN AVGÖR

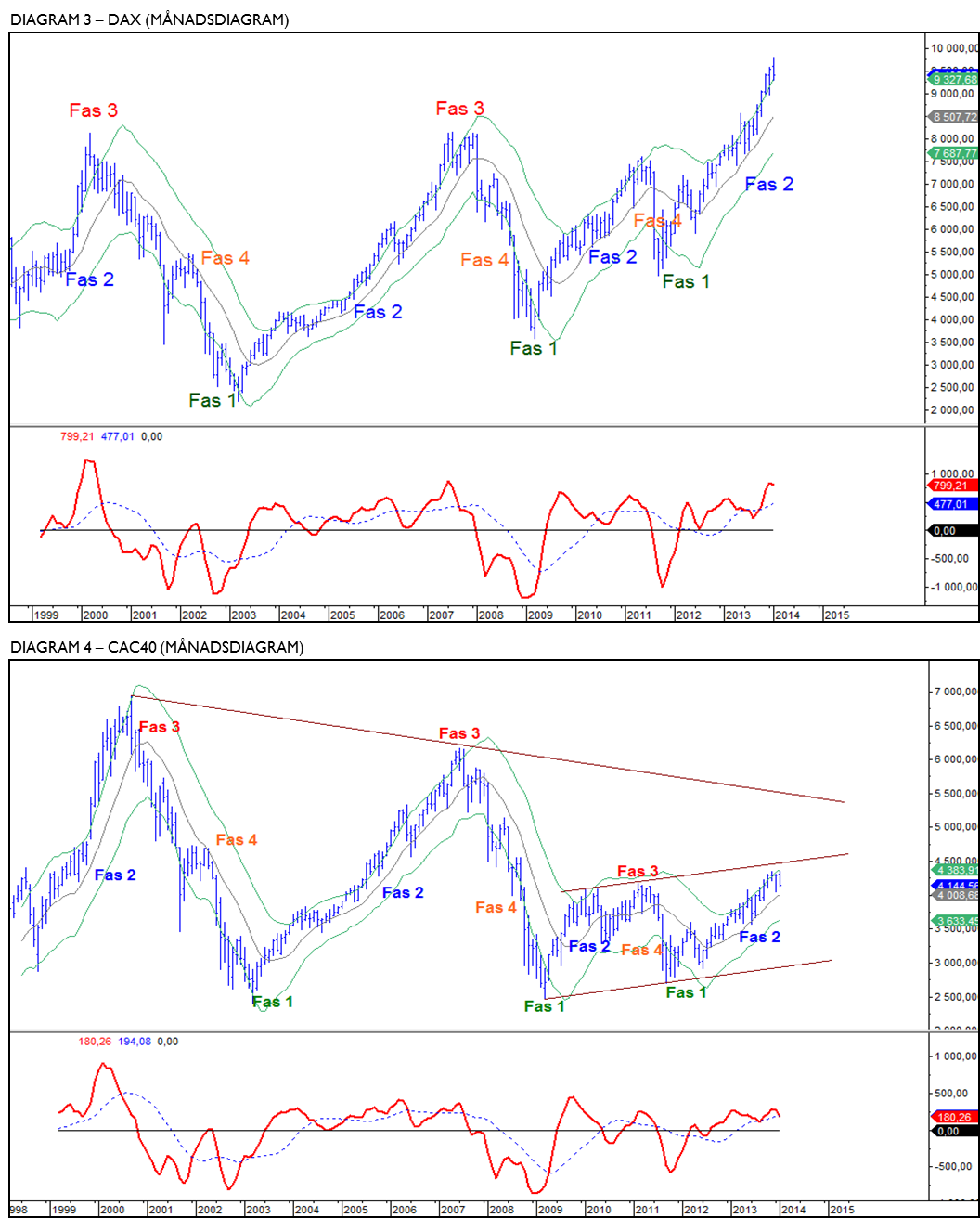

Jag menar att så länge börserna fortsätter att noteras i en uppgångsfas (fas2) så behöver vi inte bekymra oss över en eventuell deflation i Europa. Och än så länge ser det bra ut. De europeiska börserna befinner sig i en upptrendsfas (fas2), även om styrkan starkt skiljer sig åt mellan de olika marknaderna. Å ena sidan har vi länder som Tyskland och Storbritannien som har noterat nya all time high-nivåer, å andra sidan länder som exempelvis Frankrike, Spanien, Italien och Grekland som har långt kvar till sina respektive rekordnivåer (se diagrammen nedan).

Men skulle det bli så att börserna i Europa toppar och går in i en fas3, det vill säga en toppfas eller en distributionsfas, och senare i en nedtrendsfas (fas4), ja då ska vi börja oroa oss. Om detta scenario blir verklighet tror jag att vi, med en intill visshet gränsande sannolikhet, kommer att få deflationistiska tendenser på spridda håll i Europa.