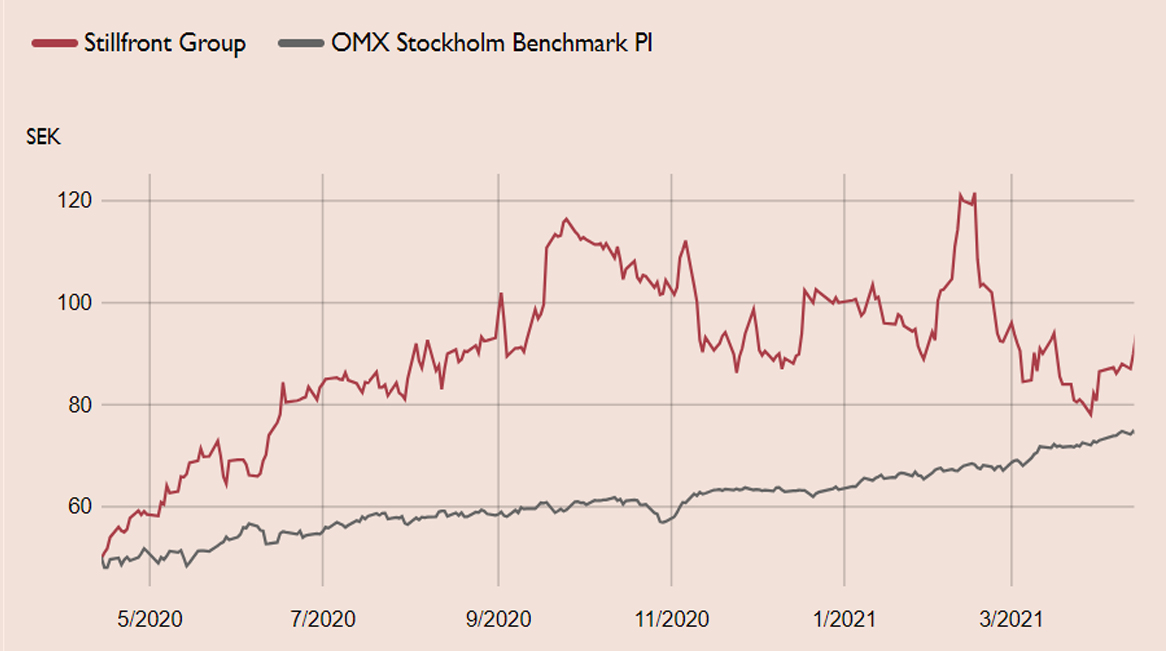

Stillfront är en av Carnegies favoriter i gamingsektorn och ett aktiecase som vi gärna återbesöker. Fram till september förra året var Stillfront en tydlig karantänvinnare, en så kallad stay-at-home-stock. Därefter har aktien halkat efter marknaden, dels på grund av sektorrotationen mot värdebolag, men även av företagsspecifika skäl. Efter ett starkt första halvår 2020, följde en något svagare sekventiell tillväxt i tredje och fjärde kvartalet. Under andra halvåret hämmade dessutom en kraftigt förstärkt kronkurs. Även temporärt högre priser på onlinemarknadsföring hade en negativ effekt på användaranskaffningsvolymen och därmed tillväxttakten i kvartalen.

2021 saknar inte heller hinder. Stillfront möter tuffa jämförelsekvartal från och med andra kvartalet i år samt negativa effekter från Apples utannonserade förändringar i användarintegriteten i nästa version av operativsystemet IOS, som förväntas släppas senare i andra kvartalet. Allt detta är dock redan välkänt på aktiemarknaden och vi ser goda möjligheter att Stillfronts tillväxtmöjligheter förbättras successivt under året, bland annat drivet av stark tillväxt från förvärvade bolag men även nya spellanseringar. Det har skapat ett attraktivt ingångsläge i aktien.

Apples uppdatering av IOS kommer påtagligt begränsa spårning och riktad annonsering på mobila enheter. Det kommer inte vara tillåtet – i alla fall inte utan att personen i fråga har godkänt det – att spåra användarbeteende mellan sajter och appar på Apples produkter. Vi uppskattar att cirka hälften av Stillfronts nettointäkter kommer från IOS-plattformen och att 7-8 procent är direkt exponerat mot risken för lägre annonspriser. Detta påverkar primärt intäkterna i andra kvartalet, innan vi bedömer att annonsmarknaden hittar en ny balans mellan utbud och efterfrågan.

Stillfront fokus är spel inom genren free-to-play och där många av spelen går att spela både i mobilen och i webbläsaren. I fjärde kvartalet kom 77 procent av intäkterna från mobilen, och resterande del från browser. Mobilspel är det segmentet inom spel som växer snabbast och Stillfronts andel intäkter från mobilt har ökat markant det senaste året.

Positivt är att Stillfront nu börjar rapportera den organiska tillväxttakten. Fjärde kvartalet 2020 uppgick den till 12 procent jämfört med samma period föregående år. Motsvarande för helåret 2020 var 16 procent. I år sjunker sannolikt den organiska tillväxttakten ytterligare ned till ensiffrigt, på grund av tuffare jämförelsekvartal samt Apples förändringar i IOS. På medel- och lång sikt ser vi dock ett fortsatt snabbt växande bolag med betydande förvärvspotential och en attraktiv värdering.

Stillfront har en övertygande förvärvshistorik, realiserar synergier och växer effektivt med höga marginaler. Med en allt mer diversifierad studio- och spelportfölj faller dessutom den operativa risken i bolaget. Förvärvstempot är fortsatt högt. I slutet av 2020 förvärvades Super Free Games och Sandbox Interactive. I år adderas Moonfrog, som innebär ett insteg på den indiska marknaden.

Efter det senaste dryga halvåret kräftgång på börsen är värderingen nu tillbaka kring historiska genomsnittsnivåer. Stillfront värderas till cirka EV/EBITA 15x vår prognos för nästa tolvmånadersperiod. Det motsvarar cirka 10 procent rabatt jämfört med amerikanska jämförelsebolaget Zynga. Vår riktkurs 110 SEK motsvarar EV/EBITA 11,9x på 2023 års prognos. Vår förvärvsdrivna scenarioanalys indikerar att Stillfront kan nå bolagets finansiella målsättning om en omsättning på 10 miljarder kronor under 2023 genom M&A, vilket isåfall ger en uppsida i aktien på cirka 75 procent baserat på EV/EBITA-multipel 15x 2023 års prognos.

Stillfront – Comeback för snabbbväxaren (Köp med riktkurs 110 SEK)

- Hög strukturell tillväxt på gamingmarknaden

- Tuffa jämförelsekvartal under 2021 och negativ effekter från Apples förändringar i nästa version av operativsystemt är välkänt på aktiemarknaden

- Fortsatt hög vinsttillväxt per aktie, i år 34 procent

- Övertygande förvärvshistorik och fortsatt utrymme för en aktiv förvärvsstrategi

- Senaste förvärven breddar spelportfölj och målpublik samt sänker operativa risken

- Vi rekommenderar Köp med riktkursen 110 SEK

- Vår förvärvsdrivna scenarioanalys indikerar att bolagets finansiella målsättning för 2023 kan nås genom M&A, vilket ger en uppsida i aktien på cirka 75 procent

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 12 april kl. 06:02.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.