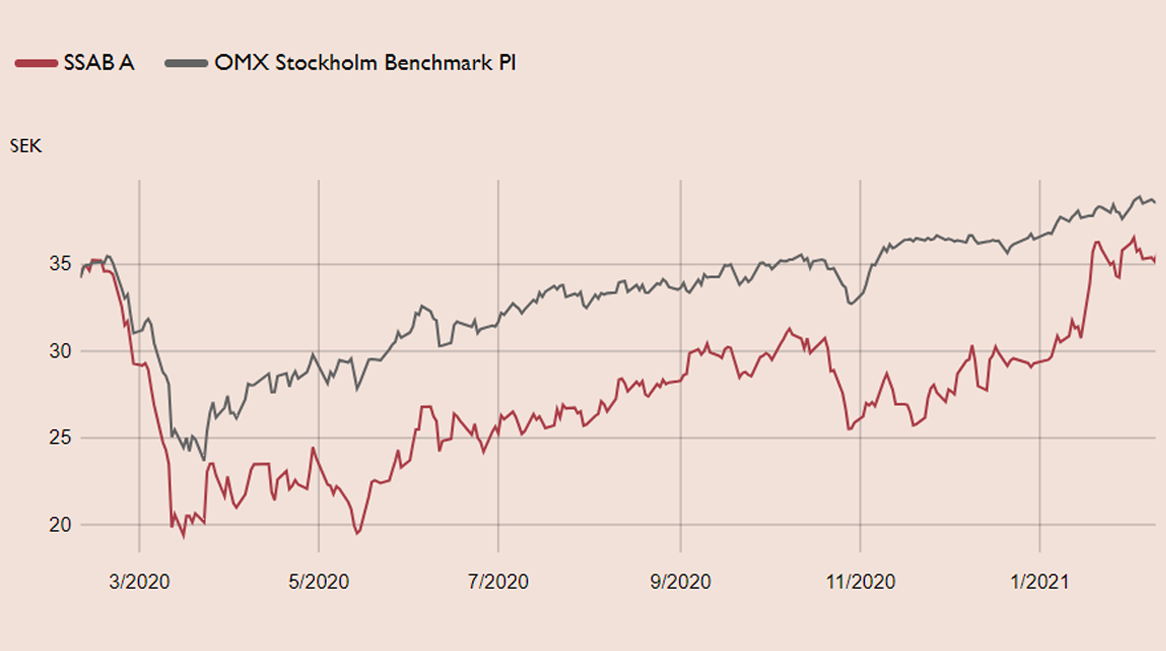

Ståltillverkaren SSAB lämnar ett trist 2020 bakom sig. Året präglades av svaga stålmarknader på grund av covid-19-relaterade begränsningar och en svag makroekonomisk miljö. Fjärde kvartalet bjöd dock på en rejäl vändning i alla SSAB:s ståldivisioner med förbättrat rörelseresultat beroende på bättre kapacitetsutnyttjande och högre leveranser. Det förbättrade marknadsläget, de redan genomförda kostnadsbesparingarna och prisrallyt på stål talar sammantaget för att 2021 kan bli ett riktigt starkt år för SSAB.

Priset på europeisk tunnplåt har det senaste halvåret gått från den lägsta nivån sen 2016 till den högsta sen finanskrisen. För SSAB slår de höga priserna gradvis igenom i kraftigt förbättrad lönsamhet i det första och andra kvartalet. Utsikterna för alla tre ståldivisioner ser övertygande ut 2021 och vi förväntar vi oss ett rörelseresultat (EBITDA) strax över nivån från förra peaken 2018.

SSAB:s strategiska mål att höghållfasta stål och premiumprodukter ska utgöra 50 procent av bolagets leveranser år 2022, har på grunda av coronakrisen skjutits fram till 2023. En högre andel premiumstål innebär högre lönsamhet och reducerad konjunkturkänslighet. Redan idag har SSAB en relativt hög andel specialstål, som genererar en högre lönsamhet än branschen.

SSAB (tillsammans med LKAB och Vattenfall) ligger dessutom i framkant inom hållbar ståltillverkning via HYBRIT-projektet, som syftar till att producera stål helt koldioxidfritt. SSAB är på god väg att bli den första ståltillverkaren globalt som levererar fossilfritt stål till kunder, i nuläget är planen under 2026.

Det är inte bara positivt ur en ESG-synvinkel (frågor som berör miljö, social hållbarhet och bolagsstyrning), utan innebär även ytterligare ett steg på vägen för att förbättra bolagets produktmix. Fossilfritt stål bör kunna säljas till en premie relativt det allmänna marknadspriset och bidra till en större andel premiumkvaliteter i produktmixen.

Handelskrig och tullar i framförallt USA har skapat oro bland stålbolagen på aktiemarknaden de senaste åren. SSAB har dock gynnats av de tullar som USA har infört på stål. Det har stängt ute lågprisaktörer, primärt kinesiska, och ökat efterfrågan på inhemskt stål. SSAB är Nordamerikas största tillverkare av grovplåt. Hur Joe Bidens handelspolitik kommer påverka stålmarknaden återstår att se.

I samband med bokslutet lämnades beskedet att SSAB har dragit sig ur förvärvsplanerna kring Tatas stålverk i Ilmuiden. Förvärvsplanerna möttes av stor misstro på aktiemarknaden och hamnade i konflikt med bolagets mål om att vara koldioxidneutrala 2045. Det beskedet samt det överraskande starka bokslutet har lyft aktien en hel del den senaste tiden. Vi ser dock en fortsatt betydande uppsida i aktien och rekommenderar Köp. Vår riktkurs 50 SEK motsvarar EV/EBITDA 6,0x vår prognos för 2021, vilket är i linje med jämförbara bolag i sektorn.

SSAB – Vinnaraktie i konjunkturuppgången (Köp, riktkurs 50 SEK)

- Marknadsläget i stålsektorn har förbättrats väsentligt

- Priset på europeisk tunnplåt har rusat till högsta nivån sen finanskrisen

- De höga priserna slår gradvis igenom i förbättrad lönsamhet under första och andra kvartalet

- Kraftigt resultatlyft under 2021 med bidrag från alla tre ståldivisoner

- En stadigt ökande andel premiumstål innebär högre lönsamhet och reducerad konjunkturkänslighet

- SSAB på god väg att bli den första ståltillverkaren globalt som levererar fossilfritt stål

- Fossilfritt stål ökar andelen premiumprodukter i SSAB:s produktmix och höjer lönsamheten

- Vi rekommenderar Köp med riktkursen 50 SEK, motsvarande EV/EBITDA 6,0x vår prognos för 2021

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 1 februari kl.06:38.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.